Genewa

[Wchodzimy w intensywny okres kampanii wyborczej. To czas składania różnych politycznych obietnic, w tym projektów socjalnych. W czasie ostatniej konwencji PiS Jarosław Kaczyński ogłosił plan podniesienia (waloryzacji) świadczenia 500 + do 800 zł. Czy mamy do czynienia z „rozdawnictwem”. populizmem, czy też nasz kraj wciąż bardzo powoli dochodzi do etapu rozwiązań socjalnych przyjętych w państwach Europy Zachodniej? Na pytanie to postaramy się odpowiedzieć cyklem artykułów mówiących o zasadach redystrybucji dochodu narodowego w tych państwach. Może wybór Szwajcarii (jednego z najbogatszych państw Europy) nie jest tu zbyt szczęśliwy, ale z czasem przedstawimy na naszych łamach również materiały dotyczące tego problemu w pozostałych krajach.

Niestety poniższy artykuł jest dość ogólny, z tego powodu informację dotyczącą zasiłków na utrzymanie dzieci podajemy już tu.

W Szwajcarii obowiązują dwa podstawowe zasiłki na dzieci: Kinderzulage (dla dzieci do 16-tego roku życia) oraz Ausbildungszulage (dla dzieci od 16-tego roku życia do 25-tego, jeśli dziecko się uczy). Kwoty zasiłku są różne w zależności od kantonu. Kinderzulage wynosi co najmniej 200 franków szwajcarskich.

Red.]

Redystrybucja poprzez podatki i świadczenia socjalne w Szwajcarii

Streszczenie

W naszym artykule wykorzystujemy powiązanie danych podatkowych z innymi danymi administracyjnymi, aby przeanalizować, w jaki sposób pobór podatków bezpośrednich i wypłata świadczeń socjalnych wpływają na nierówność dochodów w sześciu szwajcarskich kantonach Aargau, Berno, Lucerna, St. Gallen, Genewa i Valais. Wyniki pokazują, że nierówność dochodów rynkowych w populacji pracujących gospodarstw domowych została zmniejszona przez system podatkowy i system świadczeń z 37,4 punktów Giniego do 27,6, tj. o 26%. Większa część tej redukcji wynika ze świadczeń społecznych, takich jak świadczenia uzależnione od stanu majątkowego i emerytury (71% całkowitego efektu). Efekt związany z progresją podatkową jest znacznie mniejszy (29%). W porównaniu międzynarodowym, niski efekt redystrybucji podatków bezpośrednich w Szwajcarii jest uderzający, co można wyjaśnić między innymi federalną organizacją Szwajcarii. Stwierdzamy również różnice między kantonami w poziomie nierówności, a także w zakresie i strukturze redystrybucji.

Wstęp

Państwo opiekuńcze odgrywa ważną rolę w niwelowaniu nierówności ekonomicznych. Z jednej strony podstawowe usługi są zapewnione poprzez dobra publiczne finansowane z podatków. Należą do nich system edukacji i podstawowa infrastruktura. Z drugiej strony ubezpieczenia społeczne zapewniają ochronę przed stratami finansowymi w przypadku zagrożeń społecznych, takich jak bezrobocie, starość czy choroba. Wreszcie osoby o ograniczonych zasobach finansowych są wspierane przez tzw. świadczenia socjalne, takie jak pomoc społeczna. Zasoby finansowe są zatem redystrybuowane w społeczeństwie poprzez podatki i transfery socjalne.

Podobnie jak większość innych krajów zachodnich, Szwajcaria ma dziś zróżnicowany system państwowej redystrybucji, który zmniejsza nierówności dochodów, a tym samym przyczynia się do równowagi społecznej (Caminada i in., 2019a, 2019b). Jednak w międzynarodowym porównaniu państw opiekuńczych Szwajcaria od dawna uważana jest za spóźnioną (BSV, 2013). Jak to wygląda dzisiaj? Czy w Szwajcarii redystrybuuje się wiele czy niewiele zasobów? Mierzenie państwa opiekuńczego i jego efektu redystrybucyjnego w liczbach nie jest łatwym zadaniem. Kluczowe dane liczbowe dotyczące wydatków socjalnych i wskaźnika fiskalnego umożliwiają wstępną klasyfikację. Pod względem wydatków socjalnych jako procentu produktu krajowego brutto (PKB) Szwajcaria (24,6%) znajduje się mniej więcej w środku Europy (średnia UE-28: 26,5%) (FSO, 2021).

Jednak takie wskaźniki makroekonomiczne nie dostarczają jeszcze żadnych informacji o stopniu zmniejszania się nierówności. Organizacja federalna jest również jedną z cech charakterystycznych szwajcarskiego państwa opiekuńczego. Oprócz Konfederacji, kantony i gminy mają również swobodę w ustalaniu podatków bezpośrednich i strukturyzowaniu świadczeń. Ta federalna organizacja dopuszcza lokalne rozwiązania, a konkurencja między kantonami może sprzyjać innowacjom. Jednocześnie jednak istnieje również niebezpieczeństwo wystąpienia skutków ubocznych, takich jak „wyścig do dna” w obciążeniach podatkowych czy utrudniony dostęp do pomocy społecznej (Keller, 2019).

Dla pełnego zrozumienia szwajcarskiego państwa opiekuńczego kluczowe znaczenie mają zatem analizy uwzględniające elementy federalne (Ebbinghaus, 2012). Od niedawna stało się to możliwe dzięki coraz większej dostępności danych administracyjnych. Mając bazę danych opisaną w następnej sekcji, można zbadać efekt redystrybucji transferów socjalnych i podatków bezpośrednich na poziomie kantonu oraz odpowiedzieć na pytanie, w jakim stopniu instrumenty państwa opiekuńczego kompensują nierówności rynkowe w federalnej strukturze Szwajcarii. zbadane.

Badania dystrybucji z danymi kontrolnymi

Wymagania dotyczące danych do analiz dystrybucji są bardzo wysokie, a rodzaj wykorzystywanego źródła danych może mieć istotny wpływ na wyniki (Hümbelin i Farys, 2016b; Kuhn i Suter, 2015). Dane ankietowe nadal stanowią podstawę większości badań dystrybucji. Ponieważ jednak tylko częściowo odzwierciedlają one sytuację na górze i na dole rozkładu – najlepiej zarabiających i osób dotkniętych ubóstwem – dane podatkowe stają się coraz ważniejsze dla badań nad nierównościami (Hümbelin i Farys, 2016b; Wanner, 2013). Istotne jest, aby były one powiązane z innymi źródłami danych, takimi jak statystyki ludności w celu zobrazowania struktury gospodarstw domowych lub statystyki opieki społecznej w celu zarejestrowania dochodu niepodlegającego opodatkowaniu.

W niniejszym artykule korzystamy z już bardzo obszernego zbioru danych WiSiER Federalnego Urzędu Ubezpieczeń Społecznych (BSV, 2021) [1] . Uzupełniliśmy te dane o indywidualne obniżki składek, stypendia i inne świadczenia specyficzne dla kantonu, aby móc bardziej wiarygodnie zobrazować sytuację finansową gospodarstw domowych o niskich dochodach (por. http://inequalities.ch/). Oprócz danych o dochodach i majątku uzyskaliśmy również brakujące kwoty podatków miejskich, kantonalnych i bezpośrednich podatków federalnych dla sześciu kantonów (Aargau, Berno, Lucerna, St. Gallen, Valais i Genewa) w danych WiSiER. Ta baza danych zawiera wyczerpujące informacje na temat sytuacji finansowej ludności oraz instrumentów państwa opiekuńczego w sześciu kantonach. Oznacza to, że analizę można przeprowadzić dla 3,4 miliona osób, czyli około 40% populacji Szwajcarii.

Ograniczamy analizy do populacji stałych rezydentów w prywatnych gospodarstwach domowych. Wykluczone są również gospodarstwa duże (>10) oraz osoby w gospodarstwach domowych, dla których nie są dostępne wystarczające informacje o sytuacji materialnej. Dzieje się tak na przykład wtedy, gdy w momencie rejestrowania danych nie była dostępna ostateczna ocena podatkowa. Określamy sytuację dochodową na poziomie gospodarstwa domowego. Za takie uważa się wszystkie osoby, które dzielą lokal mieszkalny zgodnie ze statystyką budowlaną i mieszkaniową. Wszystkie dochody i składniki dochodów są ważone na potrzeby poniższych analiz przy użyciu skali ekwiwalentności OECD, tak aby można było porównać sytuację finansową gospodarstw domowych różnej wielkości. [2] Jednostką obserwacji do analiz jest jednostka i jej sytuacja dochodowa w skali ekwiwalentności. W przypadku niektórych z poniższych analiz umieszczamy również osoby w rozkładzie dochodów. Klasyfikacja ta oparta jest na sytuacji finansowej wszystkich dochodów podlegających opodatkowaniu (dochody i dochody majątkowe, emerytury i świadczenia ubezpieczeniowe).

Płatności transferowe wspierają dochody szerokich grup ludności

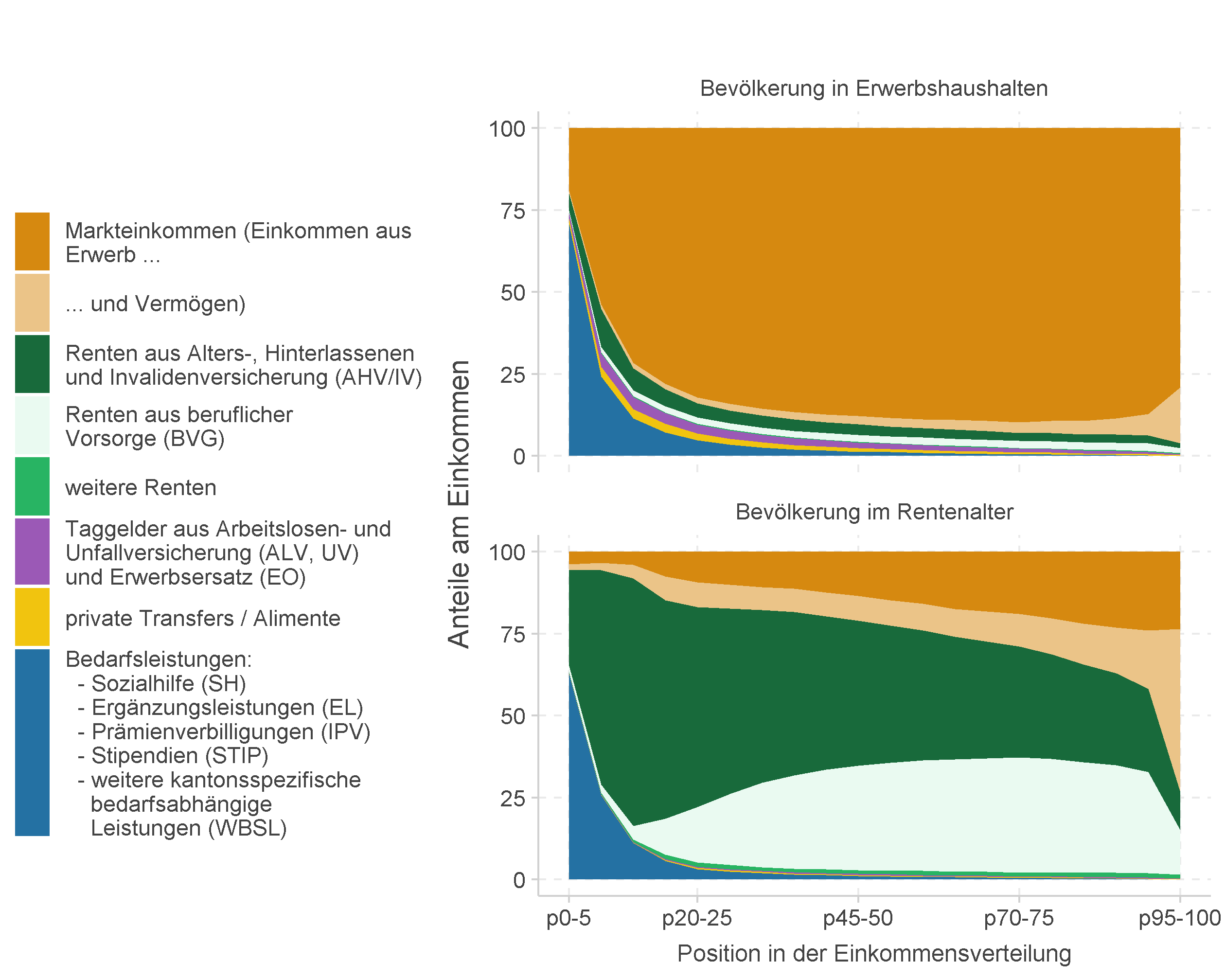

Z grubsza rzecz biorąc, w Szwajcarii istnieją dwa rodzaje transferów socjalnych, które wspierają ludzi w pełni lub dodatkowo do istniejących dochodów. Świadczenia z zabezpieczenia społecznego mają na ogół na celu zabezpieczenie sytuacji materialnej na wypadek wystąpienia ryzyka (zachowanie statusu), natomiast świadczenia z tytułu potrzeb są przeznaczone dla osób o niskich dochodach i stanowią ważny instrument walki z ubóstwem. Rysunek 1 pokazuje względne znaczenie każdego transferu według pozycji w podziale dochodów.

Dla ludności w pracujących gospodarstwach domowych [3] najważniejszy jest dochód rynkowy. Im biedniejsi są ludzie, tym ważniejsze są potrzeby usługowe. Dla najbiedniejszych 5% populacji 71% dochodów pochodzi ze świadczeń. Obejmuje to pomoc socjalną. Jednak nawet w tej grupie 20% dochodów pochodzi z dochodów rynkowych. Wskazuje to na zjawisko biednych pracujących (Crettaz, 2018). Udziały emerytalne w grupie siły roboczej wynikają głównie z rent rodzinnych i rent inwalidzkich oraz osób przechodzących na wcześniejsze emerytury. Jeżeli w gospodarstwie domowym mieszkają osoby w wieku emerytalnym, w obliczeniach uwzględnia się również ich emerytury.

Dochody ludności w wieku emerytalnym (mężczyźni powyżej 65 roku życia i kobiety powyżej 64 roku życia) składają się bardzo różnie, ponieważ dochody rynkowe odgrywają jedynie podrzędną rolę. U najbiedniejszych 15% emerytów uderzający jest niski odsetek dochodów z emerytur pracowniczych (BVG). W tej grupie wynoszą one zaledwie od 2% do 4%, podczas gdy od 30% do 75% dochodów pochodzi z AHV. W wielu przypadkach jednak emerytury nie wystarczają, o czym świadczy wysoki udział dochodów ze świadczeń dodatkowych. Wraz ze wzrostem dochodów zmniejsza się udział emerytur AHV w całkowitych dochodach. Coraz większego znaczenia nabierają emerytury z II filaru (BVG). Jednak dla najniższych 70% emerytów udział dochodów z I filaru (AHV) jest większy niż odsetek emerytur z II filaru,

Wykres 1: Struktura dochodów ludności w pracujących gospodarstwach domowych iw wieku emerytalnym

Dane: Wzbogacone dane WiSiER 2015 (AG, BE, LU, SG, VS, GE), oceny własne Uwaga

: Do oceny osoby podzielono na dwadzieścia równych grup według wysokości dochodu podlegającego opodatkowaniu w skali ekwiwalentnej (przykład: p0 -5 obejmuje najniższe dochody 5 procent, p95-100 najwyższe dochody 5 procent).

W Szwajcarii masz możliwość wypłaty zgromadzonych środków emerytalnych. W takich przypadkach majątek emerytalny jest częścią majątku bez wypłaty emerytury, dlatego sytuację finansową emerytów należy badać w powiązaniu z sytuacją majątkową (Kuhn, 2020). Majątek i dochody z inwestycji emerytów są również jednym z powodów, dla których udział dochodów rynkowych jest tak wysoki nawet po osiągnięciu wieku emerytalnego. Ponadto część osób kontynuuje pracę po osiągnięciu wieku emerytalnego (Kuhn i in., 2021). Dochody rynkowe są szczególnie dominujące wśród najbogatszych. W 10% o najwyższych dochodach przeważa udział dochodów z pracy i majątku (73%), podczas gdy w I.

Podatki progresywne rozkładają ciężar podatkowy

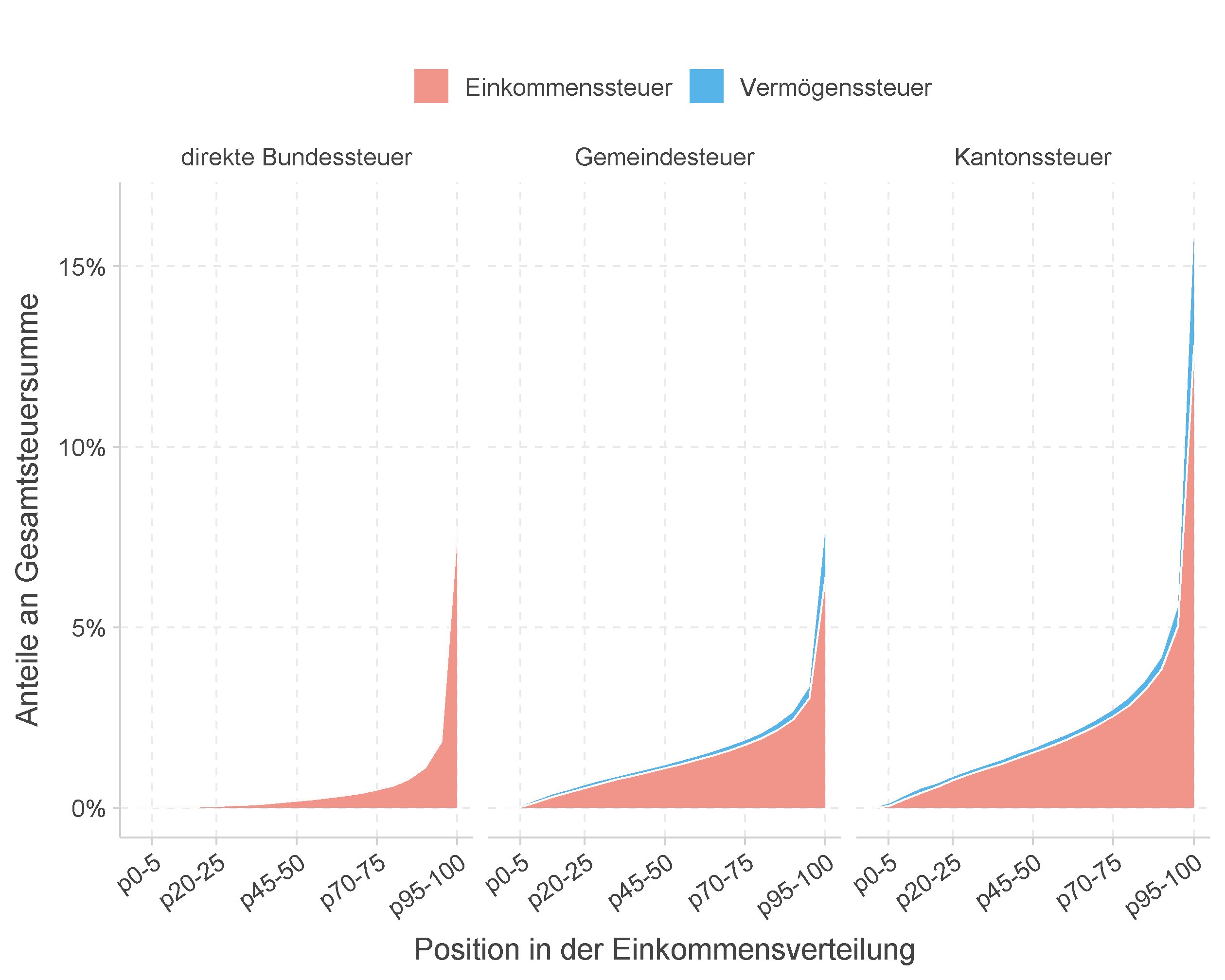

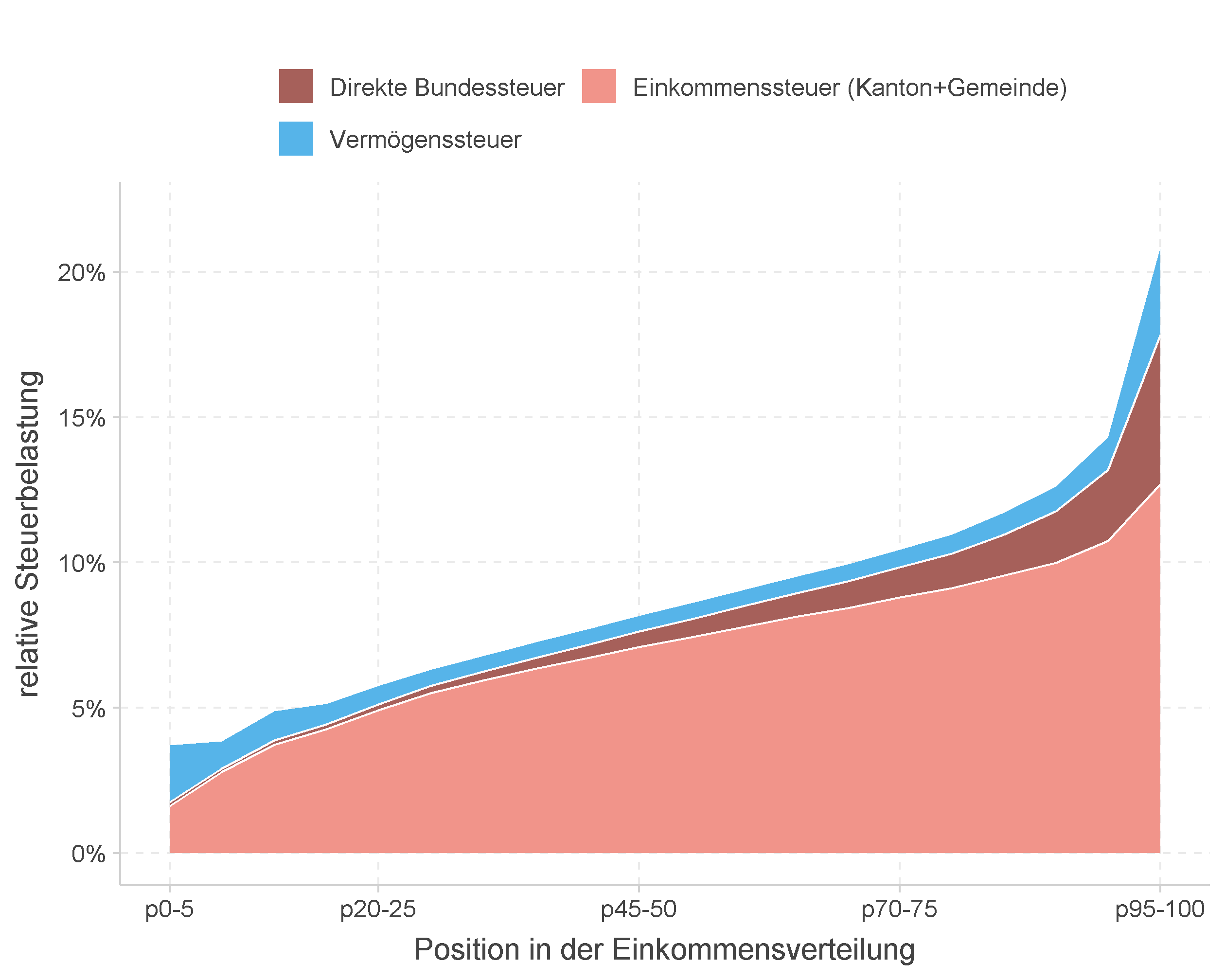

Oprócz świadczeń socjalnych, podatki bezpośrednie są kolejnym centralnym elementem wyrównywania ekonomicznego. Wykres 2a pokazuje, jaka część podatków bezpośrednich przypada na poszczególne przedziały dochodów. Wykres 2b pokazuje, w jakim stopniu wpływa to na dochody. Rozróżnia się według federalnego poziomu podatków (federalny, kanton, gmina) oraz według podatków dochodowych i majątkowych. Te ostatnie dotyczą tylko podatków kantonalnych i gminnych.

Rysunek 2a: Rozkład wielkości podatków

Rysunek 2b: Rozkład obciążenia podatkowego

Dane: Wzbogacone dane WiSiER 2015 (AG, BE, SG, VS, GE), oceny własne

Uwaga: Do oceny osoby podzielono na dwadzieścia równych grup według wysokości dochodu podlegającego opodatkowaniu w skali ekwiwalentnej (przykład: p0-5 obejmuje najniższy dochód 5 procent, p95-100 najwyższy dochód 5 procent).

Wraz ze wzrostem dochodów rośnie udział w ogólnej sumie podatków bezpośrednich przypadający na poszczególne grupy ludności (wykres 2a). 42,3% podatków bezpośrednich płaci 10% najbogatszych mieszkańców. Jednocześnie osoby o niskich dochodach prawie nie płacą podatków. Ten „nierówny” rozkład obciążeń podatkowych jest bezpośrednią konsekwencją nierównych dochodów. Jest to jednak również związane z progresją podatkową, jak pokazano na wykresie 2b. Względne obciążenie podatkowe wzrasta wraz ze wzrostem dochodów; znacznie wzrastają obciążenia podatkowe, zwłaszcza dla najbogatszych. Niewątpliwie dotyczy to podatków dochodowych, ale nie podatków majątkowych. Wynika to z faktu, że gospodarstwa zamożne są reprezentowane w całym przedziale rozkładu dochodów.

Większość (85,3%) podatków bezpośrednich od dochodów i majątku jest pobierana przez kantony i gminy. Mniejsza kwota podatku (14,7%) jest generowana z bezpośredniego podatku federalnego, który ma szczególnie progresywną strukturę. Wreszcie okazuje się, że głównym składnikiem wpływów podatkowych jest podatek dochodowy, a mniejsze znaczenie ma podatek od nieruchomości, który stanowi 9,6% całości podatku.

Wpływ transferów i podatków na dystrybucję dochodów

Redystrybucja zasobów ekonomicznych odbywa się poprzez system świadczeń społecznych i system podatkowy, co wiąże się z bezpośrednim zmniejszeniem nierówności dochodowych. Jak wyraźna jest ta równowaga? Ponieważ instrumenty zabezpieczenia emerytalnego odgrywają kluczową rolę dla populacji w wieku emerytalnym i są one pod silnym wpływem prywatnych oszczędności i odpowiadającej im redystrybucji w całym cyklu życia, poniżej wyłączamy osoby w wieku emerytalnym.

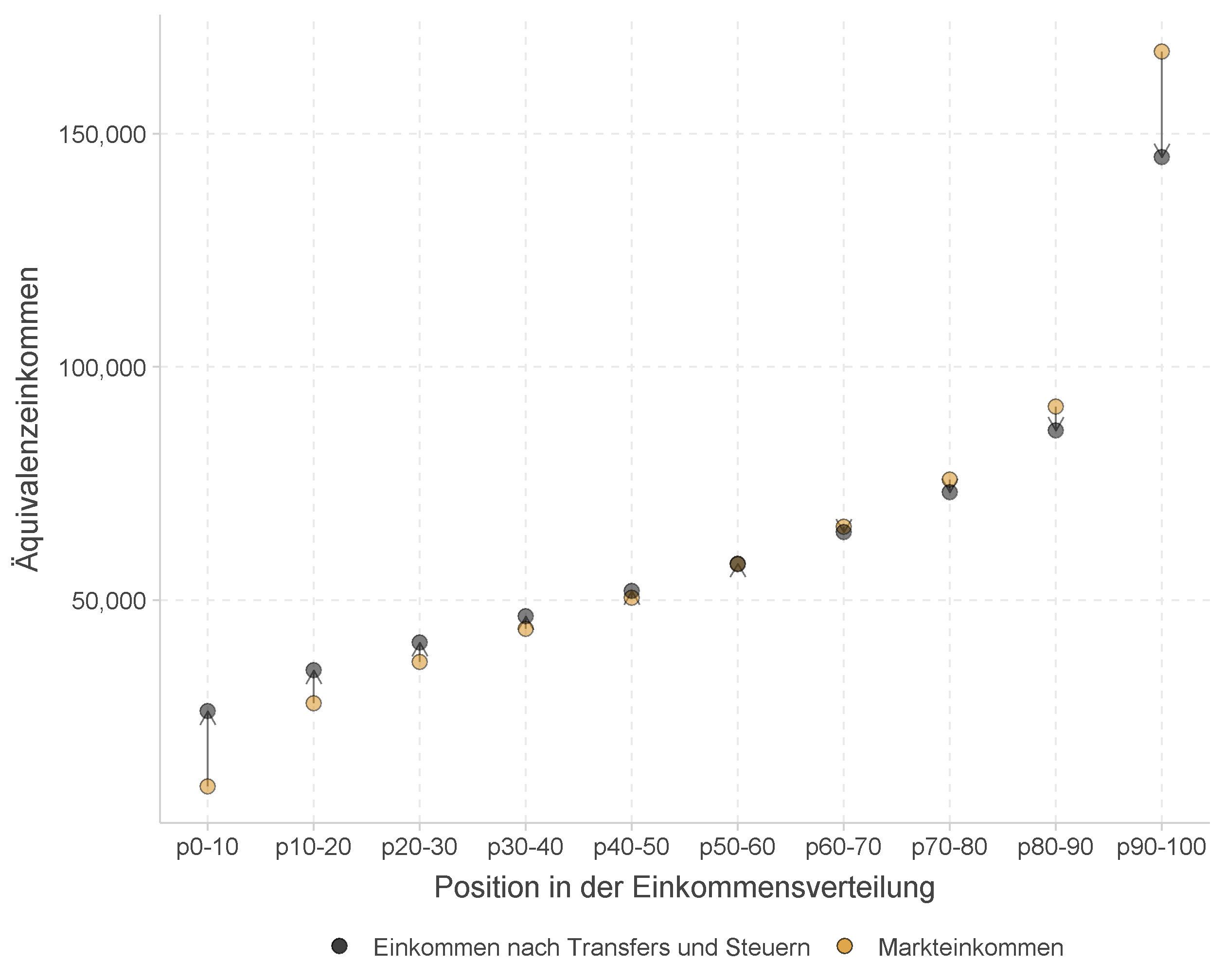

Rysunek 3a pokazuje, jak bardzo zmienia się dochód w wyniku systemu podatków i świadczeń. Podatki przewyższają korzyści społeczne tylko z 60% percentyla, więc średnio 60% najniżej zarabiających. Skok jest szczególnie duży w grupie o najniższych dochodach. Równoważny dochód 10% najuboższych podwoi się z 10 045 CHF do 26 200 CHF rocznie. Jednocześnie, w wartościach bezwzględnych, najbogatsi pochłaniają najwięcej zasobów. Średni dochód najbogatszej grupy spadł z 167 580 CHF do 144 965 CHF. W sumie skutkuje to zmniejszeniem nierówności dochodowych po opodatkowaniu i transferach.

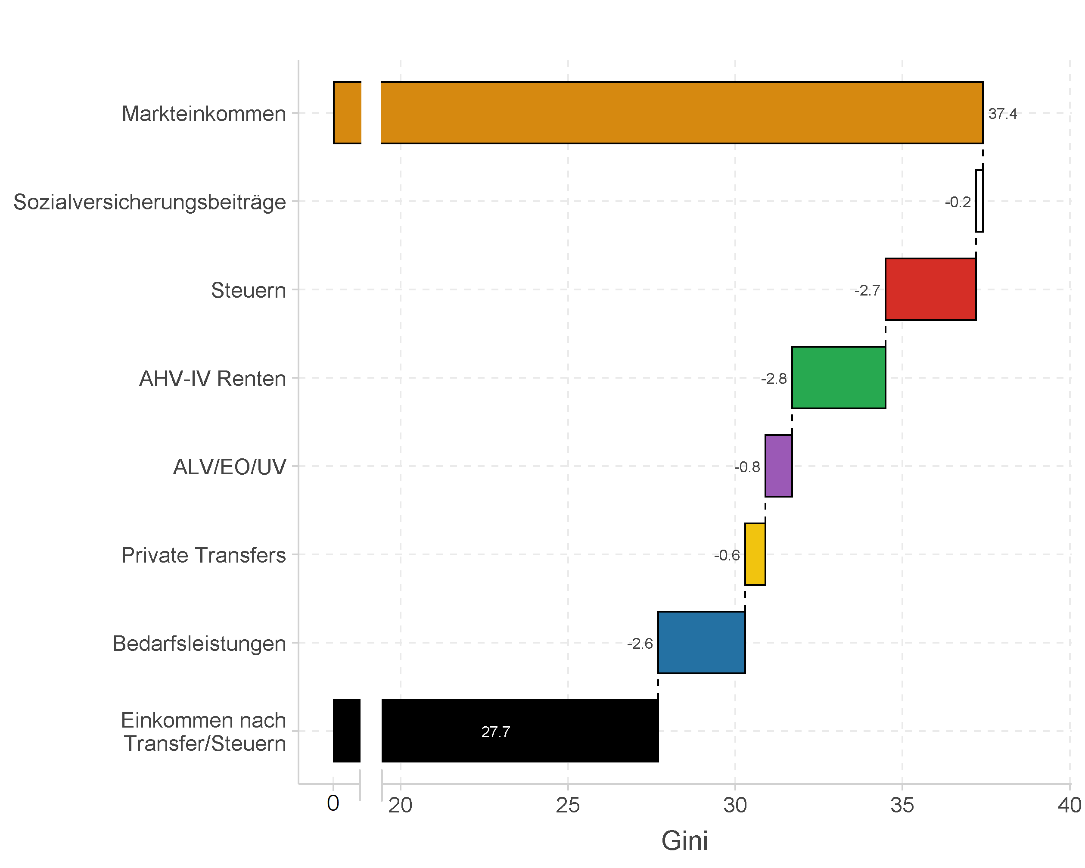

Jak wyraźna jest ta redukcja, można określić ilościowo za pomocą prostej miary redystrybucji (Reynolds i Smolensky, 1977) [4] . Wykres 3b pokazuje, że podatki i świadczenia społeczne prowadzą do znacznego zmniejszenia nierówności dochodów. Współczynnik Giniego spada z 37,4 do 27,7. Efekt redystrybucji wynosi zatem 9,7 punktu, co odpowiada 26% redukcji współczynnika Giniego.

70% całkowitego efektu redystrybucji (6,8 punktu współczynnika Giniego) wynika z płatności transferowych. Szczególnie ważne jest zmniejszenie nierówności poprzez emerytury AHV IV (2,8 punktu), a następnie zasiłki dla potrzeb (2,6 punktu). Dzięki obu instrumentom część populacji otrzymuje dochód, który – bez tych świadczeń – prawie w ogóle nie miałby dochodu (osoby pozostające przy życiu na utrzymaniu, osoby niepełnosprawne i osoby dotknięte ubóstwem). W związku z tym efekt zmniejszania nierówności jest silny. Mniej wyraźny jest wpływ zasiłków dziennych z ubezpieczenia na wypadek utraty pracy, utraty zarobków i wypadkowych, a także transferów prywatnych, z których korzystają osoby bardziej równomiernie rozłożone w rozkładzie dochodów.

Rysunek 3a: Dystrybucja dochodów przed i po opodatkowaniu i transferach

Rysunek 3b: Zmniejszenie zmniejszenia nierówności dochodów poprzez podatki i transfery

Dane: Wzbogacone dane WiSiER 2015 (AG, BE, LU, SG, VS, GE), bez osób w wieku emerytalnym.

Uwaga do wykresu 3a: Na potrzeby analizy osoby podzielono na dziesięć grup o równej liczebności w zależności od wysokości dochodu podlegającego opodatkowaniu w skali ekwiwalentnej (przykład: p0-10 obejmuje 10 procent z najniższym dochodem, p90-100 10 procent z najniższym dochodem najwyższy dochód).

Pozostałe 30% (2,9 punktu) efektu redystrybucji przypada na podatki i składki na ubezpieczenia społeczne. Na dystrybucję dochodów niewielki wpływ mają składki na ubezpieczenia społeczne (0,2 punktu), ponieważ jest to odliczenie proporcjonalne, które w równym stopniu wpływa na wszystkie dochody. Ważniejsze są podatki bezpośrednie (2,7 punktu). Efekt odliczeń podatkowych nie jest tutaj pokazany. Jednak odliczenia nieco osłabiają ogólną progresję podatkową (por. Hümbelin i in., 2021; Hümbelin i Farys, 2018). Oznacza to, że bez odliczeń efekt redystrybucyjny podatków byłby nieco większy.

Nierówność i redystrybucja w kontekście federalnym

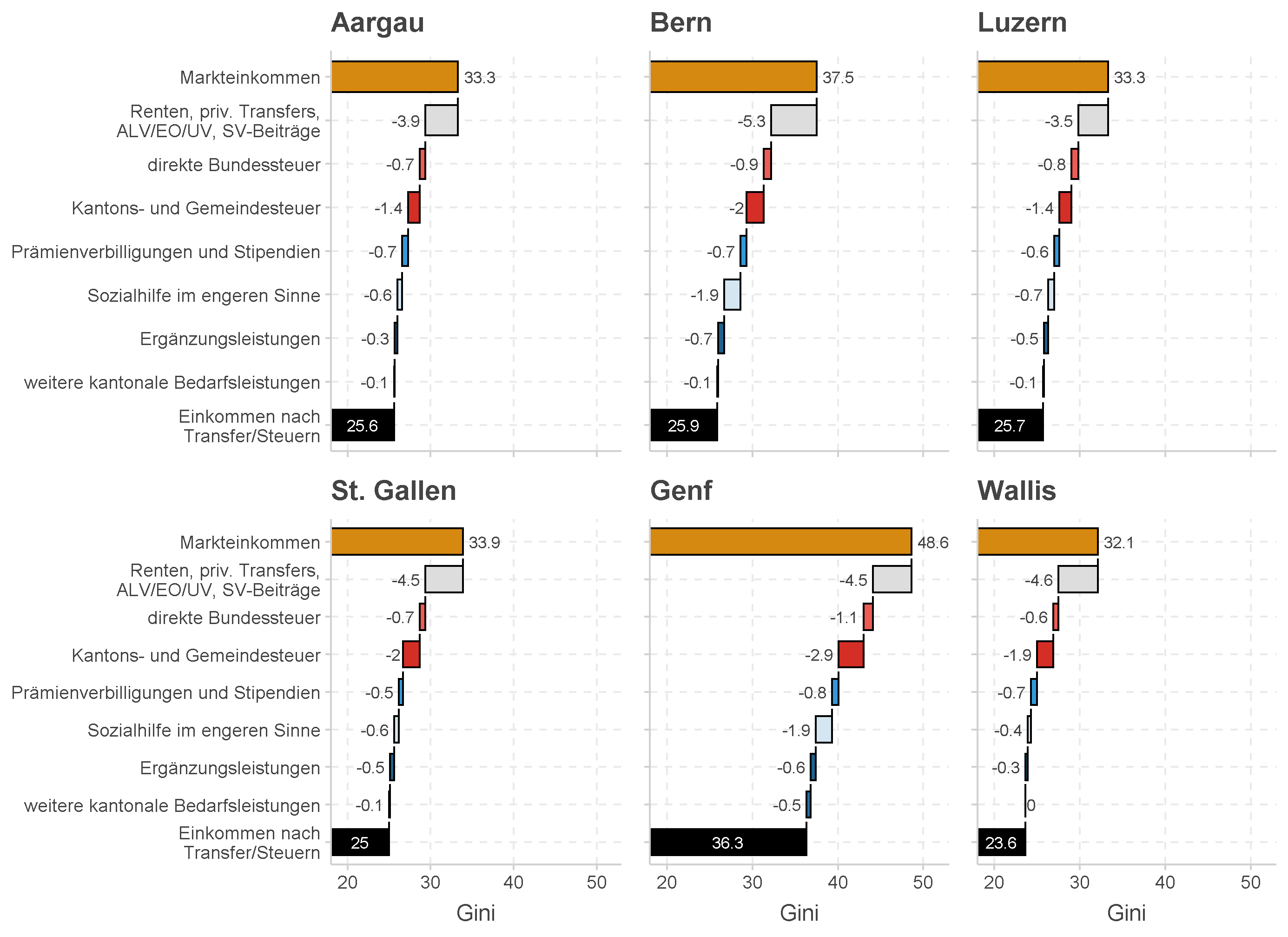

W końcowej analizie badamy różnice kantonalne. Łączymy instrumenty regulowane na szczeblu krajowym, takie jak świadczenia i składki na ubezpieczenia społeczne oraz transfery prywatne (alimenty) w kategorii zbiorczej, aby efekty świadczeń i podatków, w przypadku których kantony mają większe pole manewru, były bardziej widoczne.

Rysunek 4 pokazuje, że współczynniki Giniego dochodu rynkowego są podobne dla większości kantonów, a ogólne efekty redystrybucyjne są podobne. Istnieją tylko niewielkie różnice, szczególnie między kantonami Aargau, Lucerna, St. Gallen i Valais. W tych kantonach nierówności rynkowe wynoszą od 32 (Valais) do 34 punktów (St. Gallen). Podatki bezpośrednie, ubezpieczenia społeczne, obniżki składek, stypendia, pomoc społeczna w węższym znaczeniu, świadczenia uzupełniające i inne świadczenia kantonalne zmniejszają nierówności dochodowe o 8,9 (St. Gallen), 8,5 (Valais), 7,7 (Aargau) i 7,6 (Lucerna) punktów .

Rysunek 4: Nierówność i redystrybucja w wybranych szwajcarskich kantonach

Dane: Wzbogacone dane WiSiER 2015 (AG, BE, LU, SG, VS, GE), bez osób w wieku emerytalnym

Uwaga: Dla lepszej czytelności efekty przedstawiono na przekroju skali na osi x.

Miejski kanton Genewa jest uderzający. W tym kantonie nierówność dochodów rynkowych jest bardzo wysoka (48,6 punktu), ale istnieje stosunkowo duża redystrybucja poprzez podatki i świadczenia. Genewa jest kantonem o najwyższej krańcowej stawce podatkowej w Szwajcarii (PricewaterhouseCoopers AG, 2019). Cechą szczególną Genewy są również świadczenia związane z określonymi potrzebami, takie jak subsydia kantonalne na świadczenia dodatkowe, a także świadczenia rodzinne i mieszkaniowe, które mają działanie zmniejszające nierówności podobne do świadczeń uzupełniających. Kanton ten ma więc do czynienia z wyraźnymi nierównościami rynkowymi i przeciwdziała temu stosunkowo silną redystrybucją. Ale nawet po podatkach i transferach nierówności pozostają na wysokim poziomie.

Kanton Berno uderza też znacznie większymi nierównościami w dochodach rynkowych (37,5 punktu) niż w innych niemieckojęzycznych kantonach, ale porównywalnymi nierównościami po opodatkowaniu i transferach. Efekt redystrybucyjny podatków jest stosunkowo duży w kantonie Berno, co wynika ze stosunkowo wysokich podatków, ale ma również związek ze sposobem dystrybucji dochodu rynkowego (podział dochodów w poszczególnych kantonach można znaleźć na stronie http:// inequalities .ch/data-visualization/income-distribution-charting-tool/ ). W przypadku wsparcia o niższych dochodach zauważalny jest również duży wpływ na pomoc społeczną. Wśród badanych tu kantonów kanton Berno jest również drugim co do wielkości wskaźnikiem pomocy społecznej (po Genewie).

Kantony mają zatem różne systemy redystrybucji, ale mają też różne punkty wyjścia (np. skład ludności) i inne warunki ramowe (np. sytuacja na granicy lub w Szwajcarii), które znajdują odzwierciedlenie w nierówności dochodów rynkowych, jak np. jak również w odzwierciedleniu efektu poszczególnych instrumentów. Jeśli weźmie się pod uwagę względne skutki redystrybucji (procentowe całkowite zmniejszenie współczynnika Giniego w oparciu o dochód rynkowy), kanton Berno prowadzi w rankingu redystrybucji (30,9%), a następnie kantony St. Gallen (26,5%), Valais (26,3%) %) i Genewie (25,3%). Redystrybucja jest nieco mniej wyraźna w Aargau (23,1%) i Lucernie (22,8%).

Wnioski

System państwa opiekuńczego w Szwajcarii jest złożony ze względu na dużą liczbę instrumentów, w związku z czym skutki redystrybucji nie są łatwe do oszacowania. Jest to jednak istotne dla polityki i społeczeństwa, aby można było ocenić, czy instrumenty wymagają dostosowania, czy też tworzą pożądaną równowagę.

Nasz artykuł pokazuje, że podatki i świadczenia znacząco zmniejszają nierówności dochodowe. W rozpatrywanych kantonach (AG, BE, LU, SG, VS, GE) instrumenty te obniżają współczynnik Giniego dochodu ekwiwalentnego w populacji pracujących gospodarstw domowych o nieco ponad jedną czwartą. Około trzech czwartych zmniejszenia nierówności można przypisać zasiłkom społecznym, a jedną czwartą podatkom. Czy to dużo, czy mało ogólnie, trudno odpowiedzieć w oderwaniu od siebie. Pomocne są w tym badania porównawcze i ankiety, ponieważ korygują różnice koncepcyjne między krajami, a tym samym umożliwiają klasyfikację porównawczą (FSO, 2021; Caminada i in., 2019a, 2019b). Z tego można wywnioskować,

- Po stronie transferów socjalnychwyróżniają się korzyści związane z bezpieczeństwem na starość. Stanowią one około 10,6% PKB, podobnie jak w innych krajach europejskich, największą pozycję w ogólnym rachunku ubezpieczeń społecznych. Nasz wkład pokazuje, jak ważny jest AHV w szczególności dla równowagi gospodarczej. Dla mniej zamożnych 70% ludności w wieku emerytalnym większość dochodów pochodzi z AHV. AHV ma silny efekt redystrybucyjny, ponieważ składki są obliczane na podstawie wynagrodzenia procentowego dochodu, ale wypłata jest ograniczona do maksymalnej emerytury. Bogatsi obywatele wnoszą większy wkład w finansowanie AHV, niż z niego korzystają. Natomiast dla bogatszej części społeczeństwa relatywnie większą rolę odgrywają emerytury z II filaru.

- W badaniach porównawczych spadają podatki bezpośrednie dzięki efektowi redystrybucyjnemu poniżej średniej. Podatki bezpośrednie są również progresywne w Szwajcarii. Według naszych szacunków najbogatsze 10% populacji odpowiada za 42,3% całkowitego podatku. Zmniejsza to nierówności dochodów po opodatkowaniu. Efekt ten jest jednak słabszy niż w innych krajach. Caminada i in. (2019b) tłumaczą to konkurencją podatkową, która na przestrzeni lat doprowadziła do osłabienia progresji podatkowej. System podatkowy jako całość może nawet stać się regresywny ze względu na fakt, że stawki podatkowe różnią się w zależności od kantonu i gminy oraz że osoby o wysokich dochodach mogą wybrać miejsce zamieszkania (Schmidheiny, 2006). Caminada i in. (2019b) stwierdzają: „W tym kraju wydaje się to trudne nakładać podatki redystrybucyjne na bogatych i mobilnych. W rezultacie wysokość podatków płaconych przez bogatych jest stosunkowo niska”.[5]

Z perspektywy międzynarodowej organizacja federalna Szwajcarii jest wyjątkowa. Wiąże się to z swobodą w ustalaniu podatków bezpośrednich i projektowaniu świadczeń, które potencjalnie mają wpływ na nierówności. W Szwajcarii obciążenia podatkowe mogą się znacznie różnić w zależności od kantonu, a także od gminy do gminy, a jeśli chodzi o świadczenia, istnieją różnice w hojności koncepcji pomocy społecznej w węższym znaczeniu, w tworzeniu innych świadczeń odgórnych takich jak zasiłki rodzinne i mieszkaniowe lub w projektowaniu obniżek składek. Nasz wkład pokazuje, że zdecydowanie istnieją różnice kantonalne pod względem nierówności dochodów na rynku i zakresu redystrybucji.

Z wyjątkiem miejskiego kantonu Genewy, badane tu kantony to kantony o średnich nierównościach dochodów. Istotne byłoby rozszerzenie analiz na jak największą liczbę kantonów, co dotychczas nie było możliwe ze względu na sytuację danych. Jednak oceny kluczowych danych federalnych organów podatkowych wskazują, że różnice między kantonami i wewnątrz kantonów mogą być znaczne (Hümbelin, 2019a, 2019b; Hümbelin i Farys, 2016a). Podział dochodów przed opodatkowaniem i świadczeniami jest szczególnie nierówny w środkowej Szwajcarii (Zug, Schwyz, Obwalden) oraz w przygranicznych kantonach Bazylea-Miasto i Ticino. Nie wiadomo, w jakim stopniu instrumenty państwa opiekuńczego tworzą równowagę w tych kantonach. Rozszerzając bazę danych tak, aby obejmowała wszystkie kantony i biorąc pod uwagę zmiany w czasie, można było zbadać reformy i rozwój rynku. Pozwoliłoby to na lepsze zrozumienie roli szwajcarskiego państwa opiekuńczego jako całości oraz w odniesieniu do specyfiki kantonów.

Przypisy

- WiSiER oznacza „Sytuację ekonomiczną osób w wieku produkcyjnym i emerytalnym”, więcej informacji: https://www.bsv.admin.ch/bsv/de/home/publikationen-und-service/forschung/forschungsbereiche/WiSiER.html ↑

- W skali tej pierwsza osoba dorosła w gospodarstwie domowym jest ważona współczynnikiem 1,0, pozostali członkowie gospodarstwa domowego w wieku 14 lat i starsi współczynnikiem 0,5, a członkowie poniżej 14 roku życia współczynnikiem 0,3. ↑

- Obejmuje to wszystkich, którzy nie są w wieku emerytalnym (mężczyźni poniżej 65 lat i kobiety poniżej 64 lat). ↑

- Miarą redystrybucji jest zmiana współczynnika Giniego, który waha się od 0 (równy rozkład) do 100 (maksymalna nierówność). Różnica między współczynnikiem Giniego dochodu rynkowego a dochodem po transferach i opodatkowaniu odpowiada ogólnemu efektowi redystrybucji (37,4 – 27,7 = 9,7). Aby określić składki każdego instrumentu, porównuje się współczynnik Giniego dochodu po transferach i opodatkowaniu ze scenariuszem wykluczającym każdy instrument (dodatkowo poszczególne składki są przeskalowane tak, aby ich suma była równa całościowemu efektowi). ↑

- W oryginalnej wersji angielskiej: „W tym kraju wydaje się być trudne pobieranie podatków redystrybucyjnych od bogatych i mobilnych osób. W rezultacie wysokość podatków płaconych przez bogatych jest stosunkowo niska”. ↑

Bibliografia

FSO. (2021). Międzynarodowe wyniki rachunków ubezpieczeń społecznych (GRSS) . https://www.bfs.admin.ch/bfs/de/home/statistics/social-security/accounting-social-security/international-results.html

Federalny Urząd Ubezpieczeń Społecznych (BSV). (2013). Historia Ubezpieczeń Społecznych . https://www.geschichtedersozialenSicherheit.ch/home

Federalny Urząd Ubezpieczeń Społecznych (BSV). (2021). Sytuacja ekonomiczna osób w wieku produkcyjnym i emerytalnym (WiSiER) . https://www.bsv.admin.ch/bsv/de/home/publikationen-und-service/forschung/forschungsbereiche/WiSiER.html

Caminada, K., Goudswaard, K., Wang, C. i Wang, J. (2019a). Czy efekt redystrybucyjny transferów socjalnych i podatków zmieniał się w czasie w różnych krajach? Międzynarodowy przegląd zabezpieczenia społecznego , 72 (1), 3–31. https://doi.org/10.1111/issr.12193

Caminada, K., Goudswaard, K., Wang, C. i Wang, J. (2019b). Nierówność dochodów i redystrybucja fiskalna w 31 krajach po kryzysie. Porównawcze studia ekonomiczne , 61 (1), 119–148. https://doi.org/10.1057/s41294-018-0079-z

Crettaz, E. (2018). Ubodzy pracujący w Szwajcarii: zakres i mechanizmy. Zmiany społeczne w Szwajcarii , nr 15 . doi:10.22019/SC-2018-00005

Ebbinghaus, B. (2012, 6 września). Porównanie reżimów państwa opiekuńczego: czy typologie są strategią idealną czy realistyczną? Projekt dokumentu przedstawiony w Europejskiej Sieci Analiz Polityki Społecznej . Konferencja ESPAnet w Edynburgu.

FTA, ES (2021). Międzynarodowe porównania podatkowe . https://www.estv.admin.ch/estv/de/home/allgemein/steuerstatisticen/fachinformation/steuerburden/internationale-steuervergleiche.html

Hümbelin, O. (2019a, 22 lipca). Tam, gdzie mieszkają bogacze. republika . https://www.republik.ch/2019/07/22/wo-die-reichen-kerle-wohnen

Hümbelin, O. (2019b, 26 sierpnia). Dlaczego różnice w wynagrodzeniach powiększyły się w Bazylei, Zug i Neuchâtel. republika . https://www.republik.ch/2019/08/26/warum-in-basel-zug-und-neuenburg-die-lohnschere-aufgang

Hümbelin, O. i Farys, R. (2016a). Nierówności materialne w Szwajcarii w czasie. W B. Jann, A. Franzen, J. Christian i ED Widmer (red.), Eseje o nierównościach i integracji (s. 116–152). Wydawcy Seismo.

Hümbelin, O. i Farys, R. (2016b). Przydatność danych podatkowych do badania trendów nierówności: przegląd teoretyczny i empiryczny z danymi podatkowymi ze Szwajcarii. Badania stratyfikacji społecznej i mobilności , 44 , 136-150. https://doi.org/10.1016/j.rssm.2016.04.004

Hümbelin, O. i Farys, R. (2018). Redystrybucja poprzez podatki i odliczenia. Analiza dekompozycji z danymi podatkowymi administracyjnymi ze Szwajcarii. Dziennik podziału dochodów , 25 (1), 1-13.

Hümbelin, O., Farys, R. i Richard, T. (2021). Nierówności i podatki: oparty na danych podatkowych wgląd w redystrybucyjne skutki szwajcarskiego systemu podatkowego. W S. Guex, G. Hürlimann i M. Leimgruber (red.), Podatki i nierówności: Fiscalité et inégalités . Kronos.

Keller, V. (2019). Opieka społeczna w Szwajcarii, chronologia restrukturyzacji: postępy i decyzje na szczeblu federalnym, kantonalnym i gminnym, 2000-2018 . AvenirSocial. https://avenirsocial.ch/wp-content/uploads/2019/05/Sozialhilfe_Chronologie_D_10mai19.pdf

Kuhn U (2020). Zwiększone bogactwo w Szwajcarii: wpływ majątku emerytalnego na nierówności majątkowe. Swiss Journal of Economics and Statistics , 156 (1), 19. https://doi.org/10.1186/s41937-020-00063-9

Kuhn, U., Grabka, MM i Suter, C. (2021). Wcześniejsza emerytura przywilejem bogatych? Analiza porównawcza Niemiec i Szwajcarii. Postępy w badaniach przebiegu życia , 47 . https://doi.org/10.1016/j.alcr.2020.100392

Kuhn, U. i Suter, C. (2015). Rozwój nierówności dochodów w Szwajcarii. Zmiany społeczne w Szwajcarii , nr 2 . doi:10.22019/SC-2015-00003

PricewaterhouseCoopers AG. (2019). Międzynarodowe porównanie podatkowe PwC . https://www.pwc.ch/en/services/tax-advice/tax-calculator.html

Reynolds, M. i Smolensky, E. (1977). Dystrybucja dochodu po fiskalnym w latach 1950, 1961 i 1970. Public Finance Review , 5 (4), 419-438. https://doi.org/10.1177/109114217700500402

Schmidheiny, K. (2006). Segregacja dochodów i lokalne opodatkowanie progresywne: dowody empiryczne ze Szwajcarii. Journal of Public Economics , 90 (3), 429–458. https://doi.org/10.1016/j.jpubeco.2005.09.003

Wanner, P. (2013). Verwaltungsregisterdaten als Datenbasis der empirischen Sozialforschung. Soziale Sicherheit CHSS, 6, 312–315.

Umverteilung über Steuern und Sozialleistungen in der Schweiz

How to cite this article:Hümbelin, O., Farys, R., Jann, B. & Lehmann, O. (2021). Umverteilung über Steuern und Sozialleistungen in der Schweiz. Social Change in Switzerland, N°28. doi: 10.22019/SC-2021-00008

Copyright:© the authors 2021. This work is licensed under a Creative Commons Attribution 4.0 International License (CC BY 4.0)

Link do artykułu: https://www-socialchangeswitzerland-ch.translate.goog/?p=2576&_x_tr_sl=de&_x_tr_tl=pl&_x_tr_hl=pl&_x_tr_pto=sc

Obraz wyróżniający: Genewa. By fr:Utilisateur:Ork.ch – http://www.ork.ch, fr:Image:Geneve_2005_001_Ork.ch.jpg, CC BY-SA 2.0 fr, https://commons.wikimedia.org/w/index.php?curid=1814711

/ Piotr Kotlarz")

{kind=link}