")

Przedstawiciele czterech stron przy stole negocjacyjnym w Stambule.

Inicjatywa w sprawie bezpiecznego transportu zboża i artykułów żywnościowych z ukraińskich portów, zwana także Czarnomorską Inicjatywą Zbożową, to porozumienie między Rosją i Ukrainą zawarte z Turcją i Organizacją Narodów Zjednoczonych (ONZ) podczas rosyjskiej inwazji na Ukrainę w 2022 roku.

Rosyjska inwazja na Ukrainę w lutym doprowadziła do całkowitego wstrzymania morskich dostaw zboża z Ukrainy, która wcześniej była głównym eksporterem przez Morze Czarne. Spowodowało to wzrost światowych cen żywności i zagrożenie głodem w krajach o niższych dochodach. Aby rozwiązać ten problem, w kwietniu rozpoczęły się dyskusje, których gospodarzem była Turcja (która kontroluje szlaki morskie z Morza Czarnego) i wspierana przez ONZ. Wynikająca z tego umowa została podpisana w Stambule 22 lipca 2022 roku i obowiązuje przez okres 120 dni. Lipcowe porozumienie stworzyło procedury bezpiecznego eksportu zboża z niektórych portów, aby spróbować zaradzić kryzysowi żywnościowemu w 2022 roku. W Turcji utworzono wspólne centrum koordynacyjno-inspekcyjne, którego rolę pełni sekretariat ONZ.

Wojna na Ukrainie, handel produktami rolnymi i zagrożenia dla globalnego bezpieczeństwa żywnościowego

Wojna na Ukrainie pogłębiła istniejące napięcia na rynku towarów rolnych. Od końca 2021 r. ceny towarów, takich jak zboża i oleje roślinne, osiągnęły rekordowy poziom, przewyższając nawet poziomy światowych kryzysów cen żywności sprzed ponad dziesięciu lat. Teraz inwazja wojsk rosyjskich na Ukrainę spowodowała jeszcze wyższy wzrost cen. Dotknęło to przede wszystkim zależne od importu kraje regionu Bliskiego Wschodu i Afryki Północnej (MENA) oraz Afryki Subsaharyjskiej, które są w dużym stopniu uzależnione od rosyjskiej i ukraińskiej pszenicy. Zakłócenia w eksporcie z regionu Morza Czarnego i wysokie ceny dodatkowo destabilizują bezpieczeństwo żywnościowe w tych regionach. Oczekuje się jednak, że światowy popyt na pszenicę zostanie zaspokojony w bieżącym roku gospodarczym, ponieważ kraje takie jak Australia, Brazylia i USA zwiększą eksport, aby wypełnić lukę pozostawioną przez Rosję i Ukrainę. Trudno przewidzieć, co stanie się po tym roku gospodarczym, ponieważ będzie to zależało od rozwoju obecnego konfliktu, a także podstaw rolnictwa w kluczowych regionach podaży i popytu. W szczególności globalne systemy żywnościowe i konkurencyjne struktury handlu międzynarodowego mają kluczowe znaczenie dla radzenia sobie z kryzysami i ograniczania ryzyka niedoborów żywności. W ten sposób zakłócenia w niektórych regionach eksportujących można zrekompensować eksportem z innego. Wymaga to jednak ściślejszej współpracy w handlu międzynarodowym. Stanowczo odradza się wszelkie nawoływania do przejścia w kierunku gospodarki centralnie planowanej lub autarkii, ponieważ byłoby to jedynie ze szkodą dla bezpieczeństwa żywnościowego Globalnego Południa. Trudno przewidzieć, co stanie się po tym roku gospodarczym, ponieważ będzie to zależało od rozwoju obecnego konfliktu, a także podstaw rolnictwa w kluczowych regionach podaży i popytu. W szczególności globalne systemy żywnościowe i konkurencyjne struktury handlu międzynarodowego mają kluczowe znaczenie dla radzenia sobie z kryzysami i ograniczania ryzyka niedoborów żywności. W ten sposób zakłócenia w niektórych regionach eksportujących można zrekompensować eksportem z innego. Wymaga to jednak ściślejszej współpracy w handlu międzynarodowym. Stanowczo odradza się wszelkie nawoływania do przejścia w kierunku gospodarki centralnie planowanej lub autarkii, ponieważ byłoby to jedynie ze szkodą dla bezpieczeństwa żywnościowego Globalnego Południa. Trudno przewidzieć, co stanie się po tym roku gospodarczym, ponieważ będzie to zależało od rozwoju obecnego konfliktu, a także podstaw rolnictwa w kluczowych regionach podaży i popytu. W szczególności globalne systemy żywnościowe i konkurencyjne struktury handlu międzynarodowego mają kluczowe znaczenie dla radzenia sobie z kryzysami i ograniczania ryzyka niedoborów żywności. W ten sposób zakłócenia w niektórych regionach eksportujących można zrekompensować eksportem z innego. Wymaga to jednak ściślejszej współpracy w handlu międzynarodowym. Stanowczo odradza się wszelkie nawoływania do przejścia w kierunku gospodarki centralnie planowanej lub autarkii, ponieważ byłoby to jedynie ze szkodą dla bezpieczeństwa żywnościowego Globalnego Południa. ponieważ zostanie to określone przez rozwój obecnego konfliktu, oprócz podstaw rolnictwa w kluczowych regionach podaży i popytu. W szczególności globalne systemy żywnościowe i konkurencyjne struktury handlu międzynarodowego mają kluczowe znaczenie dla radzenia sobie z kryzysami i ograniczania ryzyka niedoborów żywności. W ten sposób zakłócenia w niektórych regionach eksportujących można zrekompensować eksportem z innego. Wymaga to jednak ściślejszej współpracy w handlu międzynarodowym. Stanowczo odradza się wszelkie nawoływania do przejścia w kierunku gospodarki centralnie planowanej lub autarkii, ponieważ byłoby to jedynie ze szkodą dla bezpieczeństwa żywnościowego Globalnego Południa. ponieważ zostanie to określone przez rozwój obecnego konfliktu, oprócz podstaw rolnictwa w kluczowych regionach podaży i popytu. W szczególności globalne systemy żywnościowe i konkurencyjne struktury handlu międzynarodowego mają kluczowe znaczenie dla radzenia sobie z kryzysami i ograniczania ryzyka niedoborów żywności. W ten sposób zakłócenia w niektórych regionach eksportujących można zrekompensować eksportem z innego. Wymaga to jednak ściślejszej współpracy w handlu międzynarodowym. Stanowczo odradza się wszelkie nawoływania do przejścia w kierunku gospodarki centralnie planowanej lub autarkii, ponieważ byłoby to jedynie ze szkodą dla bezpieczeństwa żywnościowego Globalnego Południa. zakłócenia w niektórych regionach eksportujących można zrekompensować eksportem z innego. Wymaga to jednak ściślejszej współpracy w handlu międzynarodowym. Stanowczo odradza się wszelkie nawoływania do przejścia w kierunku gospodarki centralnie planowanej lub autarkii, ponieważ byłoby to jedynie ze szkodą dla bezpieczeństwa żywnościowego Globalnego Południa. zakłócenia w niektórych regionach eksportujących można zrekompensować eksportem z innego. Wymaga to jednak ściślejszej współpracy w handlu międzynarodowym. Stanowczo odradza się wszelkie nawoływania do przejścia w kierunku gospodarki centralnie planowanej lub autarkii, ponieważ byłoby to jedynie ze szkodą dla bezpieczeństwa żywnościowego Globalnego Południa.

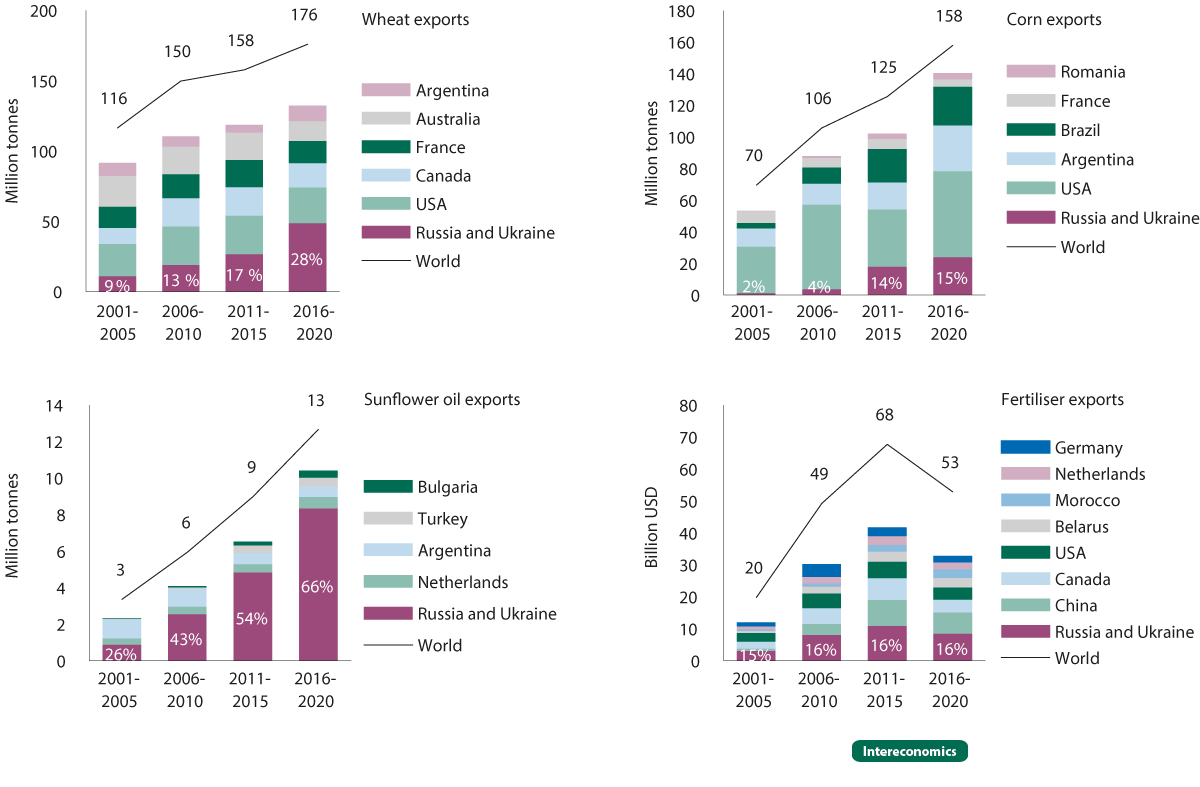

Rosja i Ukraina są kluczowymi eksporterami towarów rolnych

Rosja jest największym światowym eksporterem pszenicy 1 i nawozów, a Ukraina największym na świecie eksporterem oleju słonecznikowego i czwartym co do wielkości eksporterem kukurydzy. Ich łączny udział w rynku eksportowym w latach 2015-2020 wyniósł 28% dla pszenicy, 15% dla kukurydzy, 66% dla oleju słonecznikowego i 16% dla nawozów. Na bardzo dynamicznych rynkach Rosja i Ukraina prawie potroiły swój udział w rynku eksportowym pszenicy i oleju słonecznikowego w ciągu ostatnich dwóch dekad, podczas gdy ich łączny udział w rynku eksportowym kukurydzy wzrósł siedmiokrotnie. Z drugiej strony eksport nawozów pozostaje względnie stabilny (wykres 1).

Rycina 1

Eksport pszenicy, kukurydzy, oleju słonecznikowego i nawozów na rynku światowym

Źródło: Towarzysz ONZ. Reprezentacja autorów.

Zwiększyła się również liczba rynków eksportowych, wskazując na stosunkowo duże zróżnicowanie struktur eksportowych. W latach 2018-2020 z Rosji i Ukrainy eksportowano rocznie 56 mln ton pszenicy i 31 mln ton kukurydzy do odpowiednio 123 i 95 krajów. Największymi rynkami eksportowymi pszenicy są Egipt (19%) i Turcja (13%), a największymi rynkami eksportowymi kukurydzy są Chiny (16%), Holandia i Hiszpania (po 11%) oraz Egipt (10%). Dziesięć milionów ton oleju słonecznikowego wysyłano rocznie do 166 krajów, z których największymi rynkami były Indie (27%) i Chiny (15%). Nawozy mineralne z Rosji i Ukrainy były eksportowane do 143 krajów, z których głównymi odbiorcami były Brazylia (21%), USA (9%) i Chiny (8%). W krajach Afryki, Azji Wschodniej i Pacyfiku gwałtownie wzrósł popyt na pszenicę importowaną, w szczególności na pszenicę rosyjską.2 Tymczasem region MENA stał się największym rynkiem eksportowym dla rosyjskiej pszenicy (ok. 40% rosyjskiego eksportu pszenicy).

Region MENA czerpie korzyści z rosyjskiej i

ukraińskiej pszenicy

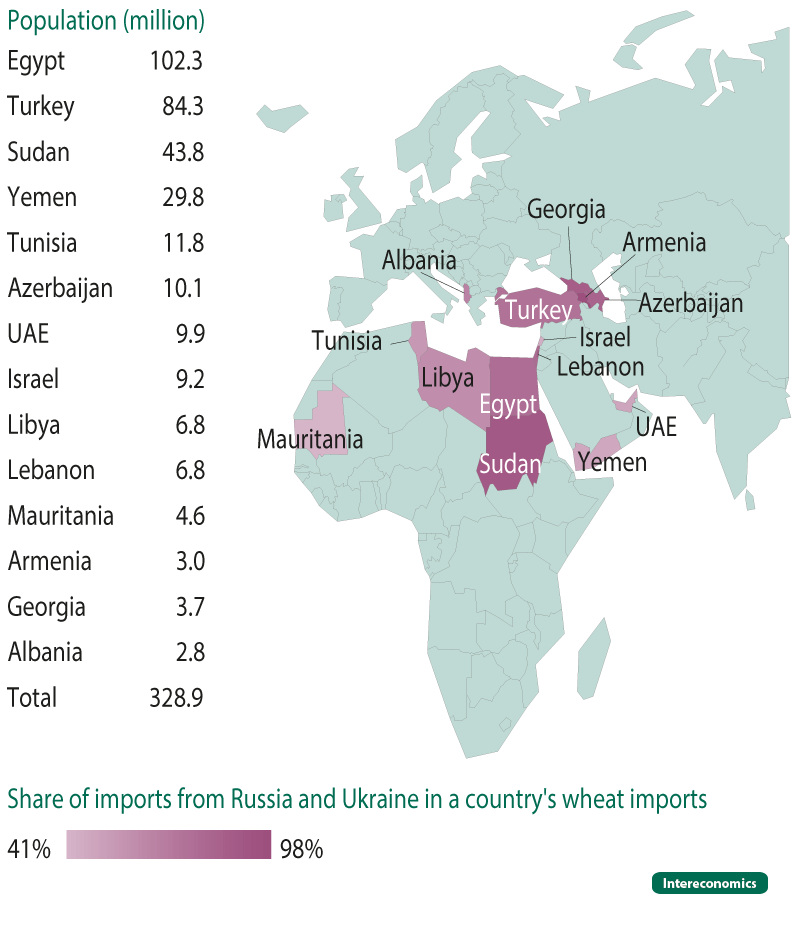

Pszenica jest głównym pożywieniem wielu biedniejszych regionów świata. Wojna na Ukrainie prawdopodobnie będzie miała największy wpływ na regiony uzależnione od importu pszenicy, zwłaszcza z Rosji i Ukrainy, jako kluczowego składnika ich diety. Im większa jest ta kombinacja czynników, tym bardziej ludność jest narażona na ryzyko braku bezpieczeństwa żywnościowego.

Najbardziej zagrożone jest 14 krajów regionu MENA, Kaukazu Południowego i Turcji, jak pokazano na rysunku 2. Łączna populacja tych krajów wynosi około 330 milionów i razem pozyskują one ponad 40% swojej pszenicy z Rosji i/lub lub Ukraina. Najbardziej narażone są Albania, Egipt, 3 Liban, Libia, Gruzja, Mauretania, Sudan, Tunezja i Jemen, ponieważ duża część ich populacji jest już narażona na wysokie ryzyko niedożywienia (FAO i in., 2020).

Wykres 2

Kraje o „krytycznie wysokim ryzyku” braku bezpieczeństwa żywnościowego

Uwaga: pszenica stanowi ponad 20% całkowitego spożycia kalorii na mieszkańca (2019), zależność od importu stanowi ponad 30% (2018–2019), a import z Rosji i Ukrainy stanowi ponad 30% (2018–2020) .

Źródło: FAOSTAT, Towarzysz ONZ, Bank Światowy. Reprezentacja autorów.

Nawet kraje, które są mniej zależne od importu pszenicy z regionu Morza Czarnego, mogą napotkać problemy związane z bezpieczeństwem żywnościowym. Należą do nich kraje MENA, takie jak Algieria, Maroko, Arabia Saudyjska i Jordania, a także kraje Azji Środkowej i Afganistanu, które zużywają duże ilości pszenicy na mieszkańca. Mimo że kraje te importują pszenicę głównie z regionów innych niż Ukraina czy Rosja, (utrzymujące się) wysokie ceny pszenicy mogą mieć dla nich skutki uboczne. Ponadto wysokie ceny pszenicy na rynkach światowych mogą mieć również negatywny wpływ na mniej zależne od importu biedniejsze kraje o wysokim spożyciu pszenicy (takie jak Turkmenistan, Iran i Mongolia), jeśli nastąpi przenoszenie cen ze świata na rynki krajowe.

Stale wysokie ceny na globalnych rynkach rolnych napędzanych popytem

Podobnie jak w poprzednich latach, światowe rynki są napędzane popytem, a ceny pozostają wysokie, szczególnie w przypadku pszenicy i olejów roślinnych.

Na początku 2021 r. indeks cen żywności Organizacji ds. Wyżywienia i Rolnictwa (FAO), który śledzi miesięczne zmiany cen, zaczął wykazywać znaczne wzrosty w porównaniu z poprzednimi latami, aw styczniu 2022 r. osiągnął najwyższy poziom w historii (wykres 3). Podobne tendencje odnotowano w przypadku zbóż i olejów roślinnych. Na przykład w styczniu 2022 r. ceny zbóż wzrosły o 33%, podczas gdy ceny oleju roślinnego wzrosły o 80% od stycznia 2020 r. W marcu 2022 r. ceny te wzrosły o kolejne 33% w stosunku do stycznia 2022 r., co spowodowało, że wskaźnik cen zbóż osiągnął najwyższy poziom w historii, przekraczając rekordowe ceny z 2007/08 i 2010/11.

Rycina 3

Wskaźniki cen Organizacji ds. Wyżywienia i Rolnictwa

Źródło: FAO. Reprezentacja autorów.

Ceny kontraktów terminowych Euronext dają wgląd w zmiany cen w okresie od końca lutego do marca 2022 r. oraz oczekiwania cenowe na nadchodzący rok gospodarczy 2022/23 (ZMP, 2022). 4 Kontrakty futures na pszenicę szybko wzrosły o 25% z 316,5 €/t (24 lutego 2022 r.) do najwyższego poziomu 396,5 €/t (7 marca 2022 r.). Od tego czasu spadły one o około 6% do 372,7 €/t (8 kwietnia 2022 r.). Kontrakt futures na wrzesień (kontrakt na następne zbiory) kosztuje obecnie około 352 €/t, a kontrakt grudniowy 345 €/t (8 kwietnia 2022 r.). Cena kontraktu futures na kukurydzę również wzrosła o 25% z 280 €/t (24 lutego 2022) do 351,5 €/t (7 marca 2022) i od tego czasu notowana jest na nieco niższym poziomie około 320 €/t (8 kwiecień 2022). 5Kontrakt listopadowy (następne zbiory) kosztuje obecnie około 300 €/t. Wskazuje to, że rynki zboża nieco się uspokoiły po początkowej panice, ale pozostają na wysokim poziomie 6 i ponownie są silniej zorientowane na (oczekiwane) fundamenty. 7

Gwałtownie rosły również ceny nawozów między lutym a marcem 2022 roku. Wskaźnik cen nawozów wzrósł o 43% z ok. 890 (25.02.2022) do 1270 (25.03.2022), prawdopodobnie w wyniku ogłoszenia przez Rosję czasowych ograniczeń w eksporcie nawozów. 8 Należy jednak zauważyć, że ceny nawozów rosły od sezonu 2020/21 i na koniec 2021 r. (26 listopada 2021 r.) wskaźnik ten wyniósł 1118 pkt., czyli niewiele poniżej obecnego poziomu.

Skutki niedoborów zboża

Pomimo napięć na rynku eksportowym nie przewiduje się fizycznych braków w światowej podaży pszenicy. Co więcej, w większości krajów docelowych importu nie przewiduje się niedoborów.

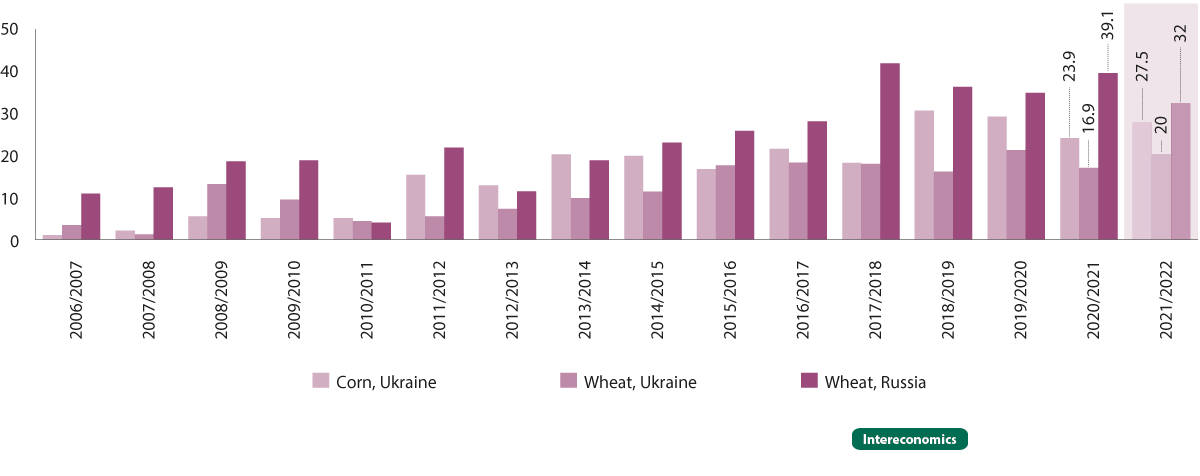

Rosja w dużej mierze wznowiła eksport przez Morze Czarne (Reuters, 2022a). Jednak w wyniku sankcji Departament Rolnictwa USA (USDA, 2022a) przewiduje spadek eksportu rosyjskiej pszenicy o 8,6% (trzy miliony ton) poniżej pierwotnych prognoz na rok gospodarczy 2021/22. Ograniczenia finansowe i zwiększone wymagania dotyczące ubezpieczenia ładunku morskiego mają ponadto wpływ na przesyłki (Farm Futures, 2022a). Produkty rolne są jednak zwolnione z ostatniej rundy sankcji ogłoszonych przez Komisję Europejską, zakazujących transportu przez terytorium UE i dostępu do portów UE. W związku z tym oczekuje się, że dostawy rosyjskiej pszenicy wyniosą około 32 mln ton, czyli nieco mniej niż wolumen eksportu w latach gospodarczych 2018/19 i 2019/20, ale nadal wyższy niż większość wolumenów eksportu w ciągu ostatnich 15 lat.

Obecnie ukraińska kukurydza i pszenica nie mogą być transportowane przez Morze Czarne. Chociaż trwają wysiłki na rzecz zwiększenia eksportu koleją i/lub ciężarówkami przejeżdżającymi przez zachodnie granice kraju, łączny wolumen prawdopodobnie będzie bardzo niski, głównie ze względu na znaczne wyzwania logistyczne. W związku z tym USDA zrewidowała swoje pierwotne prognozy eksportu ukraińskiej kukurydzy i pszenicy w sezonie 2021/22 z 33,5 do 27,5 mln ton kukurydzy (spadek o 18%) i 24 do 20 mln ton pszenicy (spadek o 12%). Niemniej jednak oczekuje się, że wielkość eksportu w tym roku gospodarczym będzie jedną z najwyższych w ciągu ostatnich 15 lat (wykres 4).

Wykres 4

Eksport pszenicy i kukurydzy z Rosji i Ukrainy: obserwacja (2006/07-2020/21) i prognoza (2021/22)

Źródło: USDA. Reprezentacja autorów.

Oczekuje się, że dodatkowy eksport z Australii, Brazylii, UE i USA wypełni lukę podażową pozostawioną w tym sezonie przez Rosję i Ukrainę. W przeciwieństwie do tego Indie, chcąc po rozpoczęciu wojny zwiększyć dostawy pszenicy na rynek światowy, wstrzymały 13 maja 2022 r. prywatny eksport pszenicy z powodu pogorszenia prognoz zbiorów. Pomimo tego zakazu rząd Indii nadal zezwala na prywatny eksport zakontraktowany przed wprowadzeniem zakazu i rozważa przyszły eksport do innych rządów żądających dostaw w celu zaspokojenia ich potrzeb w zakresie bezpieczeństwa żywnościowego. Na przykład po wprowadzeniu zakazu Indie wysłały do Egiptu 61 500 ton pszenicy i otrzymały prośby od rządów innych krajów (Haq, 2022). Ponadto urzędnicy rządowi z Egiptu prowadzą „rozmowy zbożowe” z Argentyną, Francją i USA, aby zrekompensować potencjalne niedobory (Reuters, 2022b). Ponadto, ENSO Outlook (2022) przewiduje, że niekorzystne warunki pogodowe spowodowane przez La Niña rozproszą się na głównych obszarach upraw w USA i Europie. FranceAgriMer i Deutsche Raiffeisenverband również nie przewidują żadnych problemów ze zbiorami pszenicy we Francji i Niemczech, dwóch głównych producentach pszenicy w Europie (Farm Futures, 2022b, 2022c).

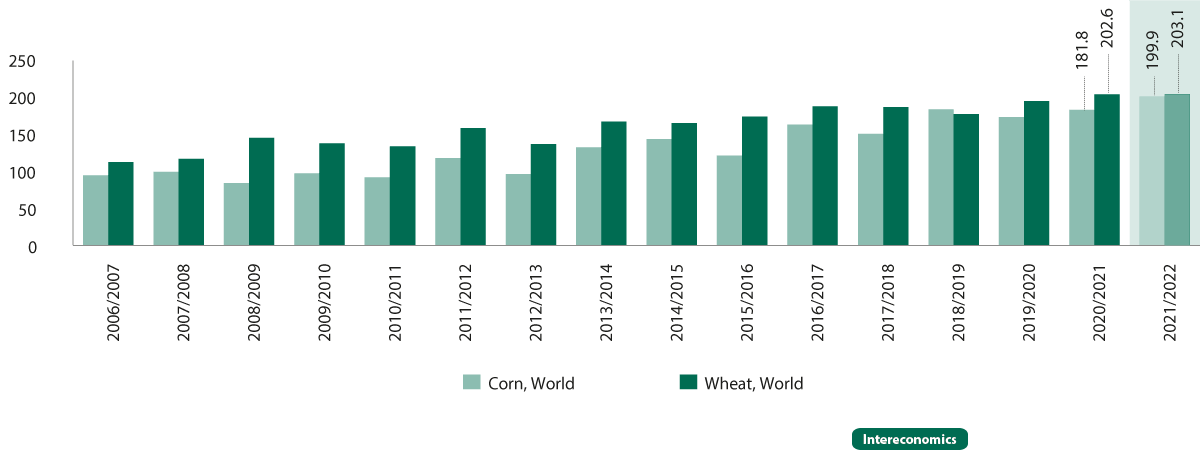

USDA spodziewa się tylko niewielkich korekt w dół swoich pierwotnych prognoz dotyczących całkowitego wolumenu handlu pszenicą i kukurydzą na rynku światowym w 2021/22 (Wykres 5). Zarówno w przypadku pszenicy, jak i kukurydzy jest to (przewiduje się) około 200 milionów ton. W związku z tym światowy handel pszenicą i kukurydzą nadal byłby wyższy niż w poprzednich latach.

Wykres 5

Globalny eksport pszenicy i kukurydzy: obserwowany (2006/07-2020/21) i prognozowany (2021/22)

Źródło: USDA. Reprezentacja autorów.

Sytuacja pozostaje krytyczna w biedniejszych,

zależnych od importu regionach

Nawet jeśli w bieżącym roku gospodarczym na światowych rynkach zbóż nie przewiduje się fundamentalnych zakłóceń podaży, lokalne luki w podaży prawdopodobnie pozostaną krytyczne lub mogą się pogłębić w wyniku dodatkowego wzrostu cen w 2022 r., zwłaszcza w wyżej wymienionych krajach regionu MENA i Afryki.

Szacuje się, że w 2020 r. chroniczny głód odczuwało o 118 mln więcej osób niż w 2019 r., a o 161 mln więcej osób doświadczyło ostrego braku bezpieczeństwa żywnościowego, głównie w wyniku pandemii COVID-19. Ogółem w 2020 roku o 320 milionów więcej ludzi nie miało dostępu do odpowiedniej żywności (Bank Światowy, 2022). FAO szacuje, że w wyniku wojny na Ukrainie liczba niedożywionych ludzi na świecie może wzrosnąć od 8 do 13 milionów. Spośród nich około trzech milionów będzie w Afryce Subsaharyjskiej, a milion w regionie MENA. Nie jest jednak jasne, w jakim stopniu wzrosty te są wynikiem wcześniejszych wydarzeń, takich jak trwające zakłócenia w łańcuchu dostaw spowodowane pandemią COVID-19 (FAO i in., 2020), czy też bezpośrednim skutkiem konfliktu w Morzu Czarnym.

Zakłócenia w dostawach mogą się nasilić w perspektywie średnioterminowej, powodując dalszą niestabilność żywnościową na Globalnym Południu

W nadchodzącym roku gospodarczym 2022/23 nie przewiduje się zauważalnego wytchnienia. Jak wspomniano powyżej, wrześniowy kontrakt futures na pszenicę na giełdzie Euronext (kontrakt na następne zbiory) wynosi obecnie około 350 €/t, a kontrakt grudniowy 345 €/t. Oznacza to, że oczekiwania handlowców i niepewność co do konfliktu zostały już zdyskontowane. Niemniej jednak trudno jest przewidzieć rozwój rynku w nadchodzącym roku gospodarczym i później, pozostawiając miejsce jedynie na spekulacje. Główną nieznaną zmienną jest to, jak długo potrwa konflikt oraz czy, kiedy i jak ostatecznie zostanie osiągnięty pokój. Od tego w dużej mierze zależeć będą możliwości produkcyjne i inwestycyjne, dostęp do rynku i logistyka handlu oraz uwarunkowania polityczne (gospodarcze) w sektorze rolno-spożywczym, zwłaszcza na Ukrainie iw Rosji. Decydującą rolę odegra również stopień, w jakim te dwa kraje zostaną w przyszłości zintegrowane z międzynarodowymi rynkami towarów rolnych, a także ich gotowość (lub zdolność) do przyczyniania się do „płynnego” funkcjonowania rynku, stabilizacji cen międzynarodowych w okresach wysokich -wzrosty cen, a ostatecznie globalne bezpieczeństwo żywnościowe. Kluczowe dla Ukrainy jest to, jak szybko i na szeroką skalę może odbudować swoją infrastrukturę produkcyjną i logistyczną oraz czy będzie miała dostęp do morza dla celów handlowych. Na przyszły udział Rosji w światowym handlu produktami rolnymi prawdopodobnie wpłynie m.in. zakres sankcji. stabilizację cen międzynarodowych podczas szczytów cenowych, a ostatecznie do globalnego bezpieczeństwa żywnościowego. Kluczowe dla Ukrainy jest to, jak szybko i na szeroką skalę może odbudować swoją infrastrukturę produkcyjną i logistyczną oraz czy będzie miała dostęp do morza dla celów handlowych. Na przyszły udział Rosji w światowym handlu produktami rolnymi prawdopodobnie wpłynie m.in. zakres sankcji. stabilizację cen międzynarodowych podczas szczytów cenowych, a ostatecznie do globalnego bezpieczeństwa żywnościowego. Kluczowe dla Ukrainy jest to, jak szybko i na szeroką skalę może odbudować swoją infrastrukturę produkcyjną i logistyczną oraz czy będzie miała dostęp do morza dla celów handlowych. Na przyszły udział Rosji w światowym handlu produktami rolnymi prawdopodobnie wpłynie m.in. zakres sankcji.

Wpłynie to następnie na zakres i szybkość, z jaką inne regiony świata dostosują się do zmian, zarówno pod względem podaży i popytu, jak i międzynarodowych przepływów handlowych oraz cen surowców rolnych. Poza tym handel produktami rolnymi i światowe dostawy żywności będą nadal narażone na równoległe zmiany i (potencjalne) kryzysy. Należą do nich skutki trwającej od dwóch lat pandemii COVID-19; rosnący popyt na import zbóż, olejów roślinnych i nawozów, zwłaszcza w Chinach; i wreszcie warunki pogodowe w różnych regionach świata.

Kolejne pytanie dotyczy tego, jak kluczowi producenci na międzynarodowych i regionalnych rynkach surowców rolnych zareagują w fazach wysokich cen. Wiele skutków krótkoterminowych można złagodzić poprzez dostosowania, w szczególności zmiany w produkcji i handlu. Jednak podczas kryzysów cen żywności w latach 2007/08 i 2010/11 główni eksporterzy zbóż, w tym Rosja i Ukraina, wyraźnie ograniczyli eksport pszenicy, nakładając kwoty, a nawet zakazy wywozu, aby w jak największym stopniu ustabilizować ceny krajowe i wygenerować przychody podatkowe. Podaż na rynkach międzynarodowych była ograniczona, ceny międzynarodowe rosły, co jeszcze bardziej zwiększyło obciążenie konsumentów, zwłaszcza w krajach rozwijających się zależnych od importu (Svanidze i in., 2019). Ponadto rosyjski rząd wprowadził ograniczenia eksportowe na zboża w odpowiedzi na skoki cen w 2020 r.,9 , a ukraiński rząd ograniczył eksport oleju roślinnego, aby ustabilizować krajowe ceny konsumpcyjne (Heigermoser i Glauben, 2021; Svanidze i in., 2021). Podobne bariery handlowe zaobserwowano także w innych krajach (Laborde i Mamun, 2022).

Obecnie nie można wykluczyć, że Rosja lub inne kraje eksportujące rozszerzą lub nawet zwiększą restrykcje w eksporcie pszenicy, aby ustabilizować ceny krajowe i/lub wygenerować wpływy podatkowe w warunkach obecnych – najprawdopodobniej utrzymujących się – wysokich cen na rynkach światowych. Jednak całkowity zakaz eksportu, taki jak ten wprowadzony w sezonie 2010/11 w wyniku słabych zbiorów w kraju, wydaje się obecnie mało prawdopodobny. W szczególności, w oczekiwaniu na utrzymujące się sankcje gospodarcze, potrzebny jest napływ wpływów z eksportu, zwłaszcza że perspektywy upraw są dobre, ale krajowe możliwości magazynowania są ograniczone (Nasdaq, 2022).

Całkowity zakaz eksportu i wynikające z niego niedobory podaży w połączeniu z wyższymi cenami zbóż zaszkodziłyby przede wszystkim regionom zależnym od importu, na przykład w Afryce i Azji Południowo-Wschodniej, które wciąż prezentują raczej neutralne stanowisko wobec konfliktu, Ameryka bardzo by na tym skorzystała. Dlatego wydaje się bardzo mało prawdopodobne, aby Rosja nałożyła masowe ograniczenia eksportowe, aby wywołać brak bezpieczeństwa żywnościowego na zależnym od importu Globalnym Południu i wywołać falę uchodźców do Europy Zachodniej lub USA, jak czasami donoszą media. Nie byłaby to realna strategia geopolityczna, ponieważ dostosowania podaży i popytu w innych regionach w dużej mierze zrekompensowałyby niedobory podaży w perspektywie średnioterminowej. Ponadto, doświadczenia z niepokojów politycznych Arabskiej Wiosny pokazują, że fale uchodźców z krajów MENA nie napłynęły do Europy pomimo ogromnych podwyżek cen chleba w latach 2007-2011. W związku z tym bardziej prawdopodobne jest, że Rosja będzie w coraz większym stopniu stosować kontyngenty eksportowe lub cła eksportowe, aby zapewnić wystarczającą ilość pszenicy na rynku krajowym, aby ustabilizować ceny krajowe, a jednocześnie umożliwić eksport wystarczających ilości zboża.

Skoki cen na międzynarodowych rynkach zboża w połączeniu z (możliwymi) ograniczeniami dostaw ze strony głównych graczy często wywołują reakcje innych krajów eksportujących (Djuric i in., 2015; Götz i in., 2013, 2016). Na przykład obecna panika na międzynarodowych rynkach zboża przeniosła się na krajowy rynek Serbii, jednego z głównych dostawców zboża na Bałkanach Zachodnich, prowadząc do wzrostu cen krajowych. W celu ustabilizowania cen krajowych rząd serbski konsekwentnie wprowadził 10 marca zakaz eksportu zbóż i kukurydzy, a 17 marca rafinowanego oleju słonecznikowego. Podobne reakcje zaobserwowano np. na Węgrzech iw Kazachstanie.

Chiny to inna historia. Chociaż Chiny są w dużej mierze samowystarczalne pod względem pszenicy, już 24 lutego 2022 r. złagodziły istniejące bariery importowe dla rosyjskiej pszenicy, aby móc zaspokoić popyt wewnętrzny poprzez magazynowanie i stabilizację cen. Oczekuje się, że zwiększony popyt w Chinach doprowadzi również do wzrostu cen na rynkach międzynarodowych. Chiny od pewnego czasu próbują strategicznie dywersyfikować swój import. Wysoki import kukurydzy, który do tej pory pochodził głównie z Ukrainy, prawdopodobnie będzie uzupełniany z USA. Podobne zmiany można obecnie zaobserwować w przypadku większości strategicznie ważnych surowców rolnych. Tu także spodziewana jest dalsza intensyfikacja stosunków handlowych z Ameryką Północną i Południową.

Ogólnie rzecz biorąc, dopóki główni dostawcy zboża nie będą zakłócać rynków poprzez nakładanie surowych ograniczeń eksportowych, wojna na Ukrainie, ceteris paribus , nie powinna mieć większego wpływu na wielkość handlu światowego, tj. globalną podaż i światowy popyt na kluczowe towary rolne w nadchodzącym roku gospodarczym 2022/23. Jednak międzynarodowa produkcja rolna i przepływy handlowe mogą wymagać reorganizacji, co może prowadzić do wyższych kosztów światowych przepływów handlowych produktów rolnych. Ceny prawdopodobnie, ceteris paribus , wzrosną lub utrzymają się na wysokim poziomie, a konsumenci w krajach rozwijających się będą zmuszeni do ponoszenia tego ciężaru. Dla europejskiego rolnictwa i konsumentów nie oczekuje się żadnych poważnych skutków dla zaopatrzenia w żywność w perspektywie średnioterminowej.

Aby poradzić sobie z kryzysem, potrzebne jest otwarcie na światowy handel

Obecny konflikt ujawnił i zaostrzył napięcia na międzynarodowych rynkach towarów rolnych istniejące w związku z pandemią COVID-19. Kraje zależne od importu o niskich dochodach per capita są szczególnie narażone na wstrząsy związane z wojną na Ukrainie, które dodatkowo zwiększają ryzyko braku bezpieczeństwa żywnościowego. Aby sprostać wyzwaniom związanym z potencjalnymi niedoborami żywności, rynki rolne muszą być otwarte i konkurencyjne w skali międzynarodowej, a globalne struktury łańcucha dostaw muszą istnieć w celu ułatwienia światowego handlu. Spowodowałoby to większą odporność rynków żywności i pomogłoby zmniejszyć ryzyko niedoborów żywności poprzez kompensowanie zakłóceń w dostawach w jednym regionie dostosowaniami podaży z innego.

Płynny przepływ towarów przez granice międzynarodowe jest kluczem do osiągnięcia i utrzymania światowego bezpieczeństwa żywnościowego, nawet w czasach kryzysu. W związku z tym wskazane jest, aby w perspektywie krótkoterminowej ograniczyć bariery biurokratyczne i taryfowe w handlu. Przykładem jest Zielony Korytarz, utworzony w 2020 r. w odpowiedzi na pandemię COVID-19, który ułatwił handel transgraniczny między krajami Bałkanów Zachodnich, w tym Serbią, Macedonią Północną i Albanią. Podobnie należy dalej dywersyfikować międzynarodowe relacje biznesowe, choć może to wiązać się z kosztami. Obecnie nie ma powodu do panicznego kupowania lub zwiększania kontroli eksportu na światowych rynkach zbóż w nadchodzącym roku gospodarczym, ponieważ rynki wydają się uspokajać. Ponadto nie należy wywierać presji na kraje zależne od importu, aby wstrzymały import pszenicy z określonych regionów, w szczególności z Rosji. Potrzebne są raczej ukierunkowane wysiłki polityczne, aby Ukraina i Rosja pozostały integralnymi częściami światowego systemu handlu produktami rolnymi. Ich wysoki potencjał produkcyjny i eksportowy (Svanidze i Götz, 2019a, 2019b) pozostają ważne dla walki z głodem na Globalnym Południu. Jest to szczególnie prawdziwe, gdy zakłócenia globalnego łańcucha dostaw, na przykład spowodowane pandemią COVID-19, lub zagrożenia dostaw z innych regionów świata zagrażają bezpieczeństwu żywnościowemu rosnącej populacji w krajach zależnych od importu.

Wreszcie, obecny kryzys nie może być wykorzystany jako pretekst do ponownego przeprowadzania na dużą skalę dalszych reform europejskiego lub światowego systemu rolnego – jakiegokolwiek rodzaju. Podczas gdy aspekty zdrowotne i środowiskowe muszą być częścią systemów produkcji rolnej i łańcuchów dostaw, charakter taksonomii UE jako gospodarki planowej w ramach Europejskiego Zielonego Ładu nie jest dobrym rozwiązaniem. Doprowadzi to jedynie do gospodarki niedoboru i zniweczy osiągnięcia rynkowych systemów żywnościowych ostatnich dziesięcioleci. Wezwania do przejścia ad hoc do (bardziej) zamkniętych gospodarek żywnościowych w imię bezpieczeństwa żywnościowego również nie są wskazane, ponieważ spowodowałoby to usunięcie graczy z rynków międzynarodowych, potencjalnie doprowadziłoby do niedoborów żywności w wielu krajach i odwróciło uwagę od kwestii związanych ze środowiskiem i zdrowiem kwestie. Zamiast,

-

1 Chociaż udział Rosji w rynku eksportowym jest znaczny w niektórych krajach importujących pszenicę, badania empiryczne IAMO (np. Uhl i in., 2016; Pall i in., 2014) nie wykazały jeszcze żadnych oznak, że rosyjscy handlowcy pszenicą wpływają na ceny na międzynarodowych rynkach pszenicy. Struktury rynkowe można zatem w dużej mierze opisać jako konkurencyjne, a nie oligopolistyczne.

-

2 Eksport rosyjskiej pszenicy do Afryki Subsaharyjskiej, Azji Wschodniej i Pacyfiku wzrósł z mniej niż 5% w latach 2008-2010 do prawie 30% w latach 2018-2020.

-

3 Badania IAMO pokazują, jak ważny jest Egipt dla światowych rynków pszenicy. Na przykład egipskie ceny przetargowe odgrywają kluczową rolę w ustalaniu cen na tych rynkach. Ponadto szeregi cenowe trzech największych krajów eksportujących, Rosji, Francji i USA, są silnie zintegrowane z egipskimi cenami przetargowymi (zob. Heigermoser i in., 2021).

-

4 Należy zauważyć, że wzrosty cen wydają się bardziej znaczące niż są w rzeczywistości, ponieważ ceny zostały przeliczone z dolarów amerykańskich na euro, a euro straciło na wartości w 2022 r.

-

5 Ceny kukurydzy ponownie wzrosły, najprawdopodobniej w wyniku niedawnej decyzji rządu USA o zwiększeniu wymogu mieszania bioetanolu w benzynie z 10% do 15%.

-

6 Potrzebna byłaby dalsza dogłębna analiza, aby zrozumieć, dlaczego ceny zbóż utrzymują się na stosunkowo wysokim poziomie. Jest to jednak z dużym prawdopodobieństwem symptomem utrzymującej się niepewności spowodowanej konfliktem w Morzu Czarnym, trwającymi zakłóceniami łańcuchów dostaw w związku z pandemią COVID-19, rosnącym popytem importowym w Chinach i Afryce, wyższymi kosztami surowców i rosnącymi cenami ropy. Wydaje się jednak, że te ostatnie osiągnęły szczyt 7 marca 2022 r. (około 123 USD) i są obecnie na poziomach zbliżonych do końca stycznia/początku lutego 2022 r. (około 95 USD; 7 kwietnia 2022 r.) (Oil Price, 2022).

-

7 Z badań IAMO wynika, że zauważalne są również reakcje cenowe na Chicago Board of Trade (zwiększona zmienność cen) w wyniku doniesień z regionu Morza Czarnego, jak np. zapowiedzi ograniczeń w eksporcie zboża w Rosji. Jednak ceny te stosunkowo szybko powróciły do normalnego poziomu (zob. Heigermoser, 2022).

-

8 Rosja wprowadziła 8 lutego 2022 r. dwumiesięczny zakaz eksportu saletry amonowej w celu kontrolowania cen krajowych. Mimo to Brazylia od początku wojny sprowadziła z Rosji około 900 tys. ton nawozów potasowych. Ponadto do końca 2022 roku przedłużono procedury wydawania zezwoleń na eksport nawozów NPK, które zostały wprowadzone w grudniu 2021 roku. Działania Rosji były konsekwencją chińskiego zakazu eksportu nawozów fosforowych, który ma obowiązywać do czerwca 2022 roku. Ponadto pojawiły się trudności zaopatrzeniowe po tym, jak kilka międzynarodowych firm żeglugowych zaprzestało załadunku w rosyjskich portach (Zinke, 2022). Zgodnie z oświadczeniami rosyjskiego rządu z 5 kwietnia 2022 r. nie przewiduje się obecnie wprowadzenia przez Rosję dalszych ograniczeń w dostawach.

-

9 Oprócz kontyngentu eksportowego, który został wprowadzony w 2020 roku w odpowiedzi na pandemię COVID-19 i przedłużony w 2021 i 2022 roku, w lipcu 2021 roku Rosja nałożyła podatek eksportowy, który opodatkował ceny eksportowe powyżej 200 USD/t stawką 70%. Jednak 15 lutego 2022 r. Wprowadzono zmienny podatek eksportowy: jeśli cena wynosi od 200 do 375 USD, obowiązuje stara zasada; jeśli cena przekracza 375 USD (400 USD), różnica w cenie powyżej 375 USD (400 USD) jest opodatkowana w wysokości 80% (90%) (USDA, 2022b).

Bibliografia

Djuric, I., L. Götz i T. Glauben (2015), Czy ograniczenia eksportowe są skutecznym instrumentem izolowania cen krajowych od gwałtownie rosnących światowych cen rynkowych? Zakaz eksportu pszenicy w Serbii, Agrobiznes , 31(2), 215-228.

ENSO Outlook (2022), An alert system for the El Niño–Southern Oscillation by Australian Bureau of Meteorology, http://www.bom.gov.au/climate/enso/outlook/ (9 maja 2022 r.).

FAO, IFAD, UNICEF, WFP i WHO (2020), Stan bezpieczeństwa żywnościowego i żywienia na świecie 2020. Transformacja systemów żywnościowych na rzecz zdrowych diet po przystępnej cenie , FAO.

Farm Futures (2022a, 18 marca), Wzrost soi w związku z argentyńskim zakazem eksportu, Spostrzeżenia branżowe.

Farm Futures (2022b, 18 marca), Ceny jo-jo znów spadają na czerwień, wgląd w branżę.

Kontrakty terminowe na farmy (2022c, 17 marca), Ziarna odbijają się od wczorajszych dużych strat, Spostrzeżenia branżowe.

Götz, L., T. Glauben i B. Brümmer (2013), Ograniczenia eksportu pszenicy i efekty na rynkach krajowych w Rosji i na Ukrainie w czasie kryzysu żywnościowego, Polityka żywnościowa , 38(1), 214-226.

Götz, L., F. Qiu, J.-P. Gervais i T. Glauben (2016), Export Restrictions and Smooth Transition Cointegration: Export Quotas for Wheat in Ukraine, Journal of Agricultural Economics , 67(2), 398-419.

Haq, Z. (2022, 20 maja), Indie odprawiają przesyłkę, wysyłają 61,5 tys. ton pszenicy do Egiptu, Hindustan Times .

Heigermoser, M. (2022), Szybki wzrost eksportu pszenicy w Rosji: kształtowanie cen, relacje spot-futures i efekty zmienności , Rozprawa (w druku), IAMO.

Heigermoser, M., L. Götz i M. Svanidze (2021), Kształtowanie cen w ramach przetargu pszenicy w Egipcie: implikacje dla eksporterów z Morza Czarnego, Agricultural Economics , 52(5), 819-831.

Heigermoser, M. and T. Glauben (2021), Covid-19, ungleiche wirtschaftliche Erholung und der Seehandel mit Agrargütern, IAMO Policy Brief , 40.

Laborde, D. i A. Mamun (2022), Ograniczenia eksportu żywności podczas kryzysu ukraińsko-rosyjskiego, Ostatnia aktualizacja: 44653.

Nasdaq (2022, 23 marca), Pogoda sprzyja perspektywom upraw zbóż ozimych w Rosji.

Cena ropy (2022), platforma internetowa dla mieszanek i indeksów ropy naftowej.

Pall, Z., O. Perekhozhuk, T. Glauben, S. Prehn i R. Teuber (2014), Residual Demand Measures of Market Power of Russian Wheat Exporters, Agricultural Economics , 45(3), 381-391.

Reuters (2022a, 14 marca), Rosja stopniowo wznawia eksport czarnomorskiej pszenicy – analitycy.

Reuters (2022b, 24 marca), Egipt w rozmowach z Argentyną, Indiami i USA w sprawie importu pszenicy.

Svanidze, M. i L. Götz (2019a), Efektywność rynku przestrzennego rynków zbożowych w Rosji: Implikacje wysokich kosztów handlowych dla potencjału eksportowego, Global Food Security , 21, 60-68.

Svanidze, M. i L. Götz (2019b), Determinanty przestrzennej efektywności rynkowej rynków zbożowych w Rosji, Polityka żywnościowa , 89, 101769.

Svanidze, M., L. Götz, I. Duric i T. Glauben (2019), Bezpieczeństwo żywnościowe i funkcjonowanie rynków pszenicy w Eurazji: porównawcza analiza transmisji cen dla krajów Azji Środkowej i Kaukazu Południowego, Bezpieczeństwo żywnościowe , 11(3), 733-752.

Svanidze, M., L. Götz i DV Serebrennikov (2021), Wpływ rosyjskiego zakazu eksportu pszenicy 2010/2011 na przestrzenną integrację rynku i koszty transakcyjne rynków zboża, Stosowane perspektywy i polityka ekonomiczna .

Uhl, KM, O. Perekhozhuk i T. Glauben (2016), Dyskryminacja cenowa w eksporcie rosyjskiej pszenicy: dowody z danych na poziomie firmy, Journal of Agricultural Economics , 67(3), 722-740.

USDA (2022a), Światowe szacunki podaży i popytu na produkty rolne, raport WASDE , 622.

USDA (2022b), Perspektywy dotyczące pszenicy: luty 2022 r.

Weltbank (2022, 5 maja), Aktualizacja bezpieczeństwa żywności.

Zinke, O. (2022, 8 lutego), Düngerpreise spielen verrückt: Russland stoppt Export von Ammonium, agrarheute .

ZMP (2022), Zentrale Markt- und Preisinformation

Link do artykułu: https://www.intereconomics.eu/contents/year/2022/number/3/article/the-war-in-ukraine-agricultural-trade-and-risks-to-global-food-security.html

Ten artykuł jest częścią The Ripple Effects of the War in Ukraine

© Autor(zy) 2022

Otwarty dostęp: ten artykuł jest rozpowszechniany na warunkach międzynarodowej licencji Creative Commons Uznanie autorstwa 4.0 ( https://creativecommons.org/

Finansowanie otwartego dostępu zapewnione przez ZBW – Leibniz Information Centre for Economics.

Obraz wyróżniający: Przedstawiciele czterech stron przy stole negocjacyjnym w Stambule. By International Maritime Organization – IMO welcomes maritime humanitarian corridor in Black Sea, CC BY 2.0, https://commons.wikimedia.org/w/index.php?curid=121346752

PDF/ Piotr Kotlarz")

{kind=link}